原创精选> 正文

特斯拉:短期上涨压力较大

2018-04-24 12:00

下周三收盘后,我们就能看到特斯拉第一季度的财报了,由于特斯拉Model 3产能目标持续达不到预期,目前公司正在大力整顿,加上竞争越来越激烈,未来十天还是很有多看点。

VIN 登记注册

围绕Model 3的产能预测一直有很多讨论,使用比较多的是彭博的追踪,显示目前总的产量略低于2万辆,不过也有很多人对这个数字表示异议,因为彭博的追踪很依赖车辆识别码(VIN)注册,下图是近几个月的VIN数据。

(注:上图横轴最晚的日期是4.23)

可以看出从4月初接近16000辆的高点之后之后所有下滑,但是近日又大幅升高。

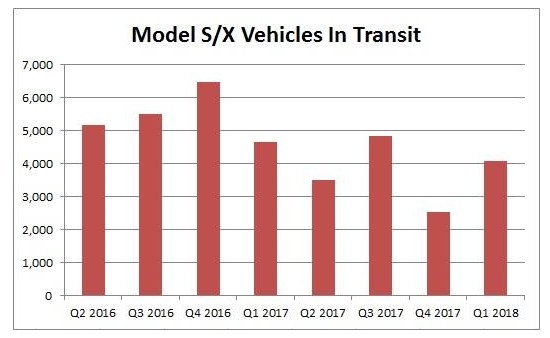

Model S/X的需求

特斯拉S/X交付Q1同比有比较大的降幅。但是那段时间,大家都在讨论对特斯拉的强烈需求。Electrek甚至还专门找到该公司了解情况,然后一个发言人的回答是: 需求强劲导致订单积压。

现在我们都知道特斯拉是一批一批交付的,季度的最后一个月是最值得关注的。然而2个月过去了,特斯拉页面展示的仍然是预计6月交付。

下周特斯拉发布Q1财报,我们有可能得到4月的预计交付数据。笔者是相信Q2比Q1的表现好,Q1的数据非常低,而且冬季是传统的淡季。此外,相信特斯拉也想在联邦电动汽车税积分退出之前卖出更多的车辆。Jaguar I-Pace在接下来也将上市,对特斯拉Model X是一个很强劲的对手。

近期,由于自动化的问题让特斯拉的盈利故事没得讲了,加上重要的电池原材料钴和镍价格也在上涨,对盈利也是一个负面影响。另外,3个月LIBOR利率也会影响公司的浮动利率债。

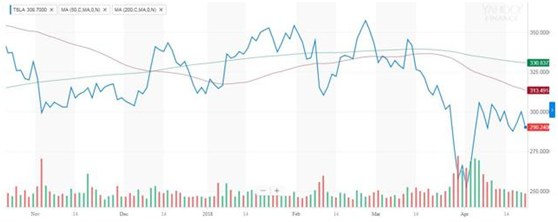

就股价来说,可以看到目前的股价比其50日均线低约23美元,200天均线差的更远。这两个关键的均线指标都在下行,如果这个趋势持续,而且财报又没有什么亮点的话,那股价破250天均线应该就基本有可能了。

小结

还有十天就进入新一轮财报,近期公司重新整改设施,意味着成本上升,利润率下降。Model S/X的需求故事也让人生疑,短期而言,公司股价上行的压力很大。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁