原创精选> 正文

遭分析师下调评级,麦当劳价值何在?

2018-04-05 15:00

- 麦当劳(MCD) 0

现金在哪里?

卖方分析师一再强调,麦当劳这家汉堡巨头是一项不错的投资。或许这是真的,因为该股在1月底上涨到了近180美元。也有可能只是华尔街看涨者形成了一群人,并将其股票推高至其实际价值之外。不过,自今年1月以来,麦当劳股价已有所回落,本月初跌至150美元以下,主要是由于市场普遍波动和下跌,以及分析师下调评级。麦当劳最新提交的年报似乎证明了分析师下调评级的逻辑,尤其是与2013年相比。

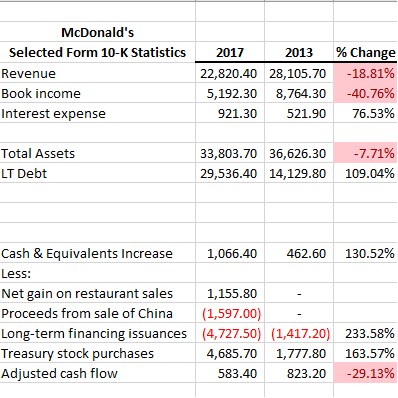

下表显示:自2013年以来,麦当劳的债务翻了一番,其账面收入减少了40%以上。

(账面收入没有考虑下面讨论的7.02亿美元的“一次性”会计调整)

那么,现金在哪里?麦当劳账面上现金流量自2013年以来增加了130%以上,但最新的财报数据表明,剔除借款、股票回购和其他“一次性”损益(如来自中国的餐厅销售损失和收益),核心业务的现金流实际上下降了近30%。麦当劳在2017年发布的财务报表显示,出售中国业务取得了可观的收益,对于其持续的现金流有理由持有怀疑的态度。

管理层将其账面和营业收入的下降归因于重新特许经营的利润,这是一个合理的解释,但该公司财务状况的其他方面,以及对可持续现金流的担忧,都是不容忽视的问题。

现在让我们来分析一下麦当劳的损益表:

麦当劳在2017年的营业收入为9,5527亿美元,其中包括了11632亿美元的“其他收入”,“其他收入”中包括了7028亿美元的拨回。需要注意的是,这次的收入增加是一个非经常帐务调整。

因此,如果用账面收入减去拨回,营业收入仅为84999亿美元。相比之下,2013年的营业收入为87643亿美元!这4年过去,营业收入还不到1%的增长!

自2013年以来,其他比率变化更令人不安:

|

|

2017

|

2013

|

| 资产负债率

|

112%

|

47%

|

| 净现金流量负债比率

|

19%

|

50%

|

| 平均资产回报率

|

29.0%

|

24.8%

|

如果撇除一次性7.02亿美元的会计调整影响,那么今年的平均资产回报率将仅为27.4%,仅比2013年高出2.6个百分点。

运营创新未见成效

除了全天供应的早餐,我们还没有发现麦当劳有什么令人印象深刻的创新。前一段时间新推出的一款三明治以及“Dollar Menu 2.0”均以失败告终。自助订单亭可能会随着时间的推移体现出它对于运营费用的节省,但这些节省将主要由特许经营商实现,麦当劳能得到的部分很少。这款非常昂贵的麦当劳订单应用程序只在app store中获得了3.7的评分,尽管它的下载量已经达到了1000万次。而最近在一些地方推出的新鲜牛肉计划,普遍得到了认可,但对单肉饼三明治的评价却褒贬不一(评论说新鲜的牛肉味道被其他味道淹没了)。

结论

麦当劳目前仅仅是一个尽管无处不在但一直在衰落的品牌,它轻易的被“更好的汉堡”品牌所击败,这是麦当劳失败的原因。麦当劳此前的上涨大部分归因于其较高的股息和股票回购计划,最新季度的收益增长也是来自于一次性的会计调整。目前为止,无法预见到任何真正的菜单创新——这似乎是麦当劳永远无法做到的——或者只想做成一个利润率更高的“快速休闲”品牌。目前除了新开店以外没有其他的增长方式。笔者预计,未来5年,麦当劳股价将回落至每股85美元至95美元的水平。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨