原创精选> 正文

Facebook:亚太市场有望爆发

2018-03-29 11:00

近期的“泄露门”爆发后,全球最大的社交媒体Facebook(FB)股价持续下滑,3月16日至今跌幅超过16%,公司昨日表示将就隐私设置做出三项更新,股价在科技股普遍下滑的情况下逆势收涨0.5%。下文将从基本面出发分析公司亚太市场的增长趋势。

用户占比高,ARPU基数低

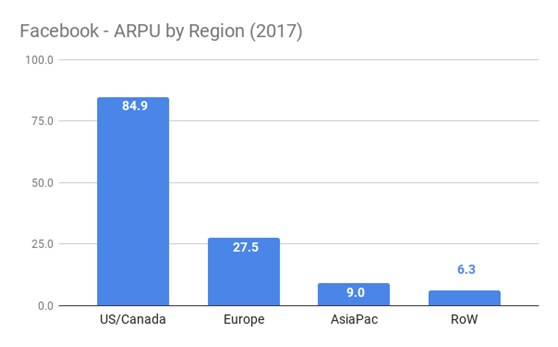

17年,全球范围内亚太地区月活占比高达39%,且增长较快,不过营收贡献占比只有16%,原因在于ARPU(每用户平均营收较低)只有9美元,对比之下,美国/加拿大地区ARPU高达85美元,欧洲为27.5美元。不过,亚太地区ARPU增速可观,从13年的3美元实现3倍增长至9美元,未来还有空间。

(数据来源:Facebook 17Q4财报)

ARPU增长驱动:用户及数据流量

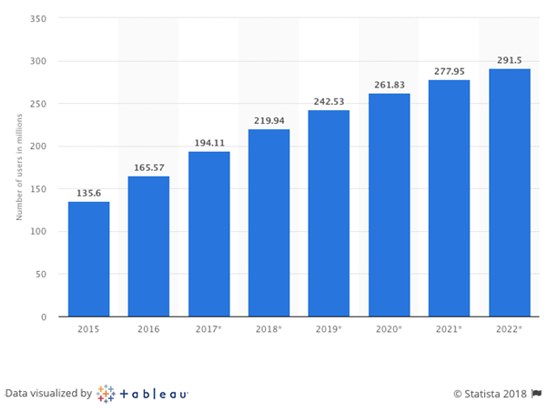

印度拥有最广泛的用户群体,公司印度及东南亚负责人Umang Bedi用“营收增长居前”及“战略重点”来形容印度市场。用户端方面,印度月活近1.66亿,相当于公司总用户的约9%至10%,为公司的第二大市场。印度Facebook用户近年来持续增长,如下图(单位百万):

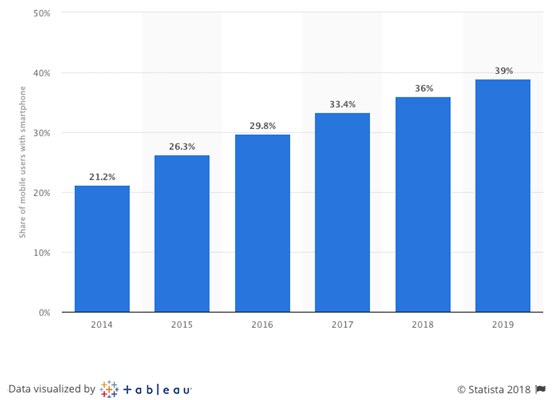

其次,印度市场智能手机渗透率持续提升,有望从16年的29.8%提至19年的39%,智能机发货从11年的仅1000万部增至17年的1.24亿,当前占全球智能手机市场的10%以上。相比功能机,智能机的增长有利于公司增加用户,改善公司提供的服务功能,更重要的是公司打广告盈利的能力。根据eMarketer网站的数据,印度移动互联网广告支出有望从17年的5.89亿美元增长18年的9.43亿美元。另一大亚太市场情况类似,印尼拥有8800万月活,预计广告开支由17年的7.43亿美元增至18年的15亿美元。

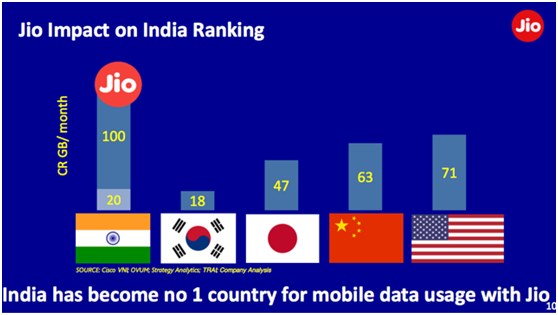

数据流量方面,新手机Jio的出现极大改变行业格局,这款由印度巨型企业集团Reliance Industries的印度首富阿巴尼推出的4G手机不仅语音免费,还不限流量,流量价格也便宜,一年多时间用户就高达1.3亿,让当前超过4亿用户流量消费打开空间。整体而言,印度市场未来移动数据消费将国际领先,为公司提升移动广告增长又扫除一大主要阻力。

结语

亚太地区ARPU从17Q1的1.98美元提至Q4的2.54美元,以此趋势可预计年化收入将达到10至11美元,用户增长及数据爆发则提供更大空间。对应盈利,预计亚太地区ARPU每增加1美元将能提升净利润2%,则ARPU若增至9美元至15美元,则盈利将潜在提升12%。当前数据泄露门主要影响的是美国欧洲市场,当前亚太地区的增长趋势不可忽视,未来智能机渗透率提至40%以上将带来巨头大盈利增长空间。近期股价大幅回调后,PE已调整至20倍以下,考虑公司35%至40%的业绩增速,尽管短期受挫,但长期来看公司仍具有吸引力。

来源:eMarketer.com,各国移动广告支出变化图

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨