原创精选> 正文

赛富时:大手笔买MuleSoft,为高增长续航

2018-03-27 14:00

- 赛富时(CRM) 0

周二,云计算及全球最大客户关系管理解决方案提供商赛富时(Salesforce,NYSE:CRM)宣布将以约65亿美元总价收购软件开发商MuleSoft(MULE),希望借助收购加大产品覆盖范围,提升云计算资产组合,以下就并购进行简要分析。

并购细节

此次收购是公司有史以来最大规模的一次收购交易,预计将于7月31日结束,根据协议,公司将为每股MuleSoft股票支付36美元现金,加上0.0711股公司股票。按周一收盘价计算,此项收购要约价值每股44.89美元,较Mulesoft周一收盘价溢价36%。通过收购MuleSoft,公司将获得前者的1200家客户,有机会向他们出售互补产品。

MuleSoft:高增长+企业应用集成优势

MuleSoft是一家基于云的应用集成服务商,企业应用集成方面具有强大优势。公司2006年成立,通过主打产品Anypoint平台提供服务,拥有三大块业务模块:SOA集成(面向大型企业本地部署)、iPaaS平台(针对中小型企业的云服务)及API管理。17年3月17日纽交所上市,发行价17美元,开盘当日涨到24.48美元,涨幅46%,成为继Snapchat(SNAP)之后又一只令人振奋的科技股,当前公司股价已翻倍,受并购消息股价曾多次大涨。

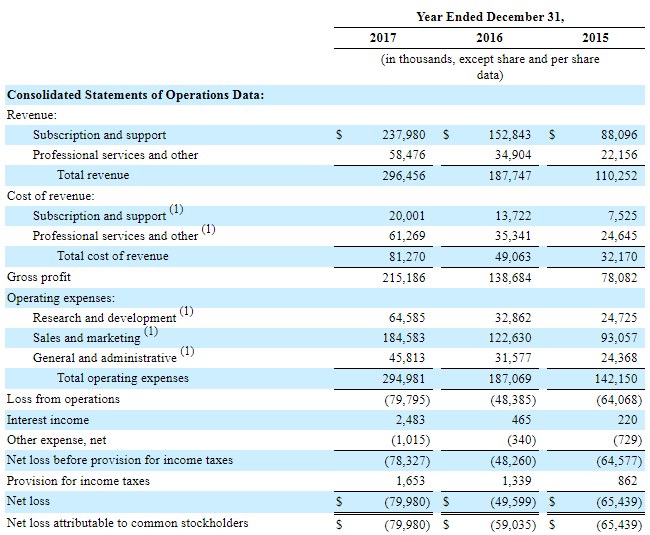

根据17年年报,公司全球范围内拥有超过1200名客户,尽管声称可为各种规模企业提供服务,客户通过Anypoint平台上方便地集成所有应用,但公司核心客户还是全球大型企业,涵盖45%全球500强企业,其中包括可口可乐、麦当劳、特斯拉、联合利华、美国银行、Splunk、AT&T、奥迪、思科及赛富时。公司业务增长较快,三年营收分别达1.1亿、1.88亿及2.97亿美元,两年同比增幅分别为58%及70%,盈利方面三年净亏损分别为654万、496万及800万美元。

形成合力,驱动高增长

赛富时产品备受欢迎,需求旺盛,营收持续超过20%增速便是证明,2018财年营收同比增长25%至104.8亿美元,并预计19财年增速范围20%至21%。同时,公司2022年营收目标设为200亿美元,相当于2020年至2022年增速要超过50%,公司CEO对近期增速有所放缓表示有压力,同时运营利润率改善幅度并没有预期那么好。

Mulesoft拥有大量优质客户,同时旗下平台拥有应用、设备及不同数据工具的集成优势,尤其是SOA集成为突出强项。企业留存率较高,14年至16年连续三年保持110%以上。公司收费模式上不同于IBM与甲骨文,同SaaS公司一样收取年费,且营收持续高速增长,彭博预计公司18年增速在40%左右,整体看可以说是一家高增长的优秀“SaaS”公司。赛富时CEO表示,两家公司的成功整合将是未来的战略重点。收购完成有助于公司成立“整合云”服务,可把传统的企业内部计算与公共云中的数据和应用程序结合在一起,同时还可针对特定部门服务,包括政府机构、医疗保健商和金融服务商。具体数据上,借助通过收购,公司预计截至2022年1月31日的2021财年营收将从210亿美元提升至230亿美元。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局