原创精选> 正文

重组开支使安德玛利润承压,全新管理层有望带来新活力

2018-03-23 10:00

财报表现

今年2月13日,安德玛(NYSE: UAA)公布了2017财年第四季度业绩。财报显示,公司四季度调整后每股收益与分析师预期一致,13.7亿美元的营收比分析师预期高出6000万美元。财报发布后,公司股价开始上涨,但最近却陷入回调。

来源:雅虎财经

安德玛四季度和2017财年业绩亮点如下:

四季度营收同比增长5%至13.7亿美元,其中海外营收同比大增47%。2017财年营收同比增长3%至50亿美元。

四季度DTC(直接面向消费者)营收同比增长11%至5.75亿美元,DTC营收占全球营收的比例高达42%。2017财年的DTC营收占总营收的35%。

四季度营业亏损3700万美元,调整后营业利润为0美元,2017财年营业利润为2800万美元,调整后为1.57亿美元。

安德玛营收增长表现不错,但公司利润表现欠佳。管理层正在将大量资金用于业务和面向未来的公司重组。公司2017财年用于重组和资产减值的开支达1.24亿美元,占调整后营业利润的比例高达近79%。这对利润产生了巨大影响,但公司这样的策略是让短期业绩承压,长期而言却是有利的。

管理层对公司2018财年的业绩展望充满信心。预计2018财年净营收将以低单位数增长,其中北美市场营收将低于中单位数增长,海外营收增速将超过25%。预计2018财年营业利润将在2000万美元至3000万美元区间,调整后营业利润将在1.3亿美元至1.6亿美元区间。预计2018财年重组开支将在1.1亿美元至1.3亿美元区间。

全新管理层带来新活力

2017年,安德玛管理层发生了巨大变动,其中最引人注目的是Patrik Frisk出任安德玛COO。Frisk曾担任鞋类及服饰零售商Aldo公司的CEO,在成衣、鞋类及零售业有近30年经验。加入安德玛后,Frisk似乎采取了迅速有力的行动来面对新情况。Frisk提出的计划如下:

1. 客户第一。持续提供客户想要的商品。

2. 简化。以合理的方式创建产品结构并进一步调整。

3. 维持利润增长。灵活运营,充分利用公司最大的增长机会。

从中不难看出,公司管理层已经在当前不断变化的零售行业中对安德玛进行重新定位,安德玛能重回曾经的辉煌也并非不可能之事。

税改利好

特朗普税改政策对美国公司是极大的利好消息,当然安德玛也包括在内。管理层预计公司2018财年的有效税率将在25%至27%,高于最新税改法案规定的21%,因此税改政策对公司的利好作用在2018财年将不会完全体现出来。安德玛2015财年和2016财年的公司税率分高达33.8%和39.9%。尽管短期内不太明显,但笔者认为税改政策对公司的利好作用最终是会体现的。预计未来五至十年,税改将逐渐为安德玛股东创造巨大价值。

营业外开支终结

2017财年,安德玛的重组计划导致了高达1.29亿美元的税前开支。公司预计2018财年的重组开支将在1.1亿美元至1.3亿美元之间。考虑到公司规模,这是一笔巨额开支。

尽管如此,值得注意的是,管理层预计到2019财年,公司将至少节省7500万美元的重组开支,因此投资回收并不会太遥远。此外,安德玛要想在当前环境下获得成功就不得不重新调整业务,笔者认为公司的重组计划方向是正确的。

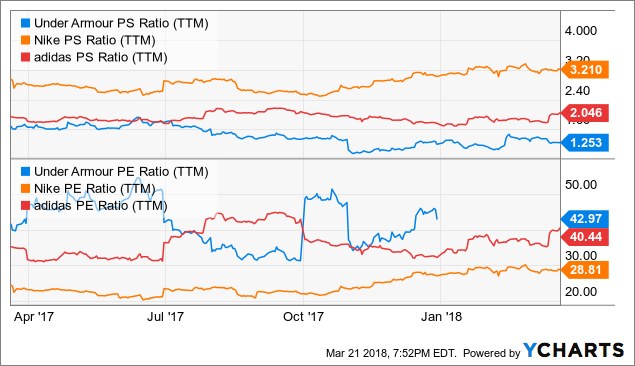

公司估值

市销率和市盈率是笔者衡量安德玛估值水平的两个重要指标。

来源:YCharts

安德玛目前的远期市销率和远期市盈率分别为1.25和42.97。从市销率来看,安德玛被低估,但从市盈率来看则与之相反。对于公司估值情况,最重要的是你是否相信管理层有能力在未来几年给公司合适的定位。如果答案是肯定的,那么股价可能就会上升。当然,如果认为管理层不能带领公司实现更好的发展,那么公司股价就是高估的。

小结

在笔者看来,安德玛是一只高风险高收益的股票,占据任何人的投资组合比例都不宜超过2%至3%。但笔者认为安德玛品牌仍然广受欢迎,因此如果看好公司长期业绩,这就是值得关注的股票。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨