原创精选> 正文

Spotify:音乐流媒体巨头的漫漫盈利路

2018-03-16 16:00

全球音乐流媒体巨头

Spotify是全球最大的流媒体音乐服务商,2008年在瑞典成立,目前服务已经覆盖61个国家和地区。

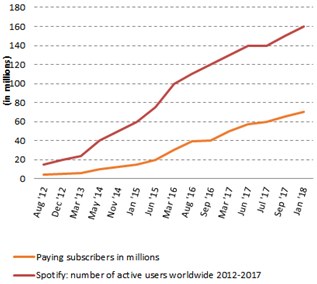

截至2017年12月,公司付费用户由2012年的500万增至7100万,月度活跃用户超过1.59亿,在去年第四季度,用户听歌时间合计为114亿小时;其最直接的竞争对手AppleMusic付费用户则仅为3600万。

上市方式独特

Spotify此次选择了新的IPO方式,既不发行新股或募集资金,也没有承销商。这种方式允许投资者只通过公开市场购买股票,没有预定的价格。其上市后的交易量和价格可能比传统、有承销商的IPO波动更大,但直接上市可以为Spotify节省上市的相关费用。

这种方式主要应用于已经拥有巨大经济实力和现金的公司,另外也拥有巨大的品牌知名度,业务已经比较成熟。这些公司无需通过上市来进行融资,或是扩大知名度。

漫漫盈利路

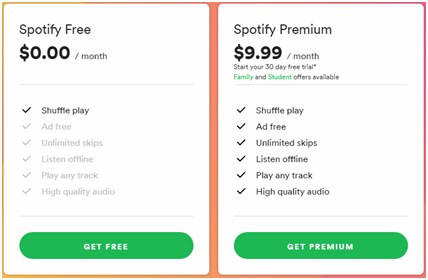

公司同时提供付费会员和基于广告的免费音乐服务,虽然苹果过去表示,免费模式将会损害音乐艺人的利益,不会长久;但是Spotify则认为,当下在线音乐市场仍不成熟,需要通过免费服务发展用户,在未来转化他们为付费会员。

因此,公司收入来源就仅为会员收入和广告收入两种,其中公司的会员收入占据了公司90%的收入来源,广告则为10%。

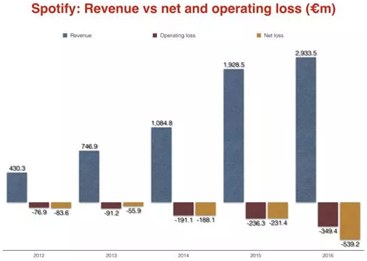

公司2017年销售额接近50亿美元,2016年约为36亿美元,增长近40%。不过由于授权成本很高,公司亏损增加近一倍,达到15亿美元,成为了典型的“营收越高,亏损越多”企业。

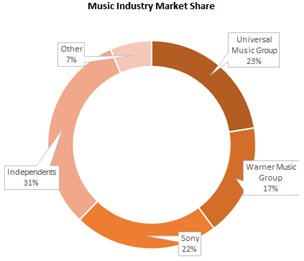

但是从上一季度来看,公司毛利率虽然大幅提升,相比于2016年购买版权时的5.1%毛利率,最近的达到24.5%。但是,即使公司与世界上音乐巨头,例如:环球、华纳、索尼等建立合作关系,然而却不影响他们也和苹果、谷歌、亚马逊等公司的合作,因此,投资者需要注意。

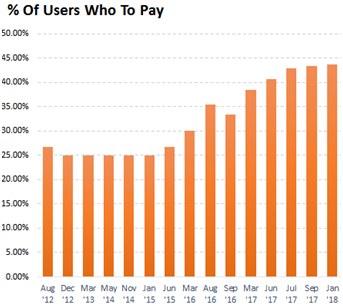

从下表中可以看出,公司的付费用户比例保持增长,但是明显低于公司的总用户增长。目前来看,公司付费用户占总用户的比例约为44%。然而其代价就是,公司运营支出大幅增长,从2016-2017年以来,公司研发成本增长91%,营销费用增长54%,管理费用增长50.8%。

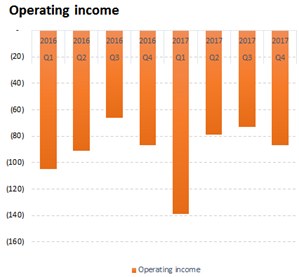

为了提供用户的个性化体验,就会加剧公司,营收越来越多,利润越来越少的囧境。从下图公司运营利润可以看出,公司近两年均维持亏损,公司的盈利之路还要走很远。

因此,关于Spotify的上市,由于其采取的上市方式以及尚没有盈利,因此,投资者需要注意其股票的波动性。

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴