原创精选> 正文

热股视点 | 听说阿里巴巴将回A上市,造福群众还是来薅羊毛?

2018-03-16 11:00

新闻资讯

据华尔街日报道,阿里巴巴正在评估可以让国内投资者交易该公司股票的方法。如果监管政策允许,阿里巴巴在中国进行二次上市(secondary listing)的时间点最快可能是今年夏天。该消息刺激阿里巴巴股票周四涨超3%。

阿里巴巴的上市之路

在美股上市之前,阿里巴巴(B2B主体)曾赴港上市。2007年11月,阿里巴巴以B2B业务为主体,在香港主板挂牌上市,发行价13.5亿港元,融资116亿港元,成为科技领域融资规模最大的IPO,同时也创港股融资记录。上市当天,开盘价就达到100%涨幅,股价最高超过 40港元,然而上市后股价表现不佳,最后一路下滑跌幅达75%。

最终在2012年2月,阿里巴巴宣布将在港交所停止交易,随后宣布以发行价13.5港元的价格进行私有化,该价格是上市股价峰值的四分之一多一点,于是,一大波股民损失惨重。从此,阿里巴巴在二级市场留下了一个不好的名声。

2014年9月,阿里巴巴正式登陆纽交所融资250亿美元,成为当时美股史上最大IPO。当时的发行价格为68美元/股,开盘价92.7美元。截止本周四,公司股价收报199.06美元,几乎是发行价的三倍。

独角兽回A股

近期,中国监管层屡屡释放信号,欢迎在海外上市的科技巨头们回归A股,“海外游子”们也在公开场合积极回应,包括京东、阿里、腾讯、百度、网易等诸多互联网巨头都表示了归家想法。近日,中国证监会相关人员也表示中国存托凭证(CDR)将很快推出,有利于海外已上市、海外退市企业回A股上市。

阿里巴巴当然也在巨头之列,那么这一次阿里巴巴是来造福我们A股小散,还是要发动留洋韭菜收割机呢?为了再次避免港股四年被套的惨剧,了解公司基本面仍然是必做的功课。

热股视点

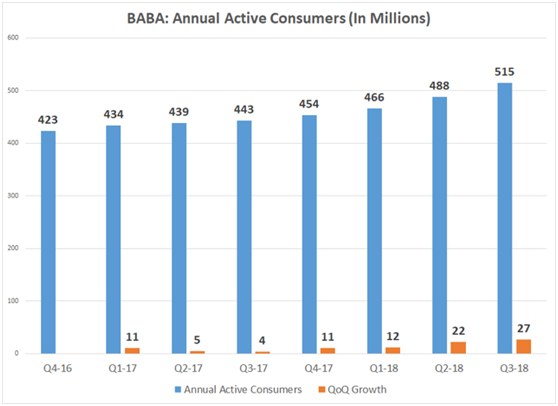

目前,公司股价PE在50x左右,并不算便宜。从业绩增速来看,近几年仍然保持了非常高的增速。核心电商业务虽然渗透率已经很高,在亚太其他发展中国家还有较大的渗透空间,活跃用户指标仍然在增长中。另外,在现有用户中,人均花费也有望有所提升。

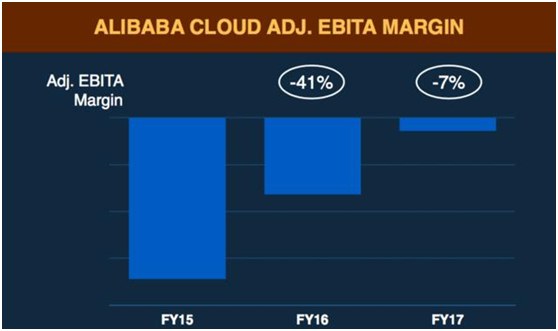

云业务一直几乎保持着三位数的增长,而且亏损也在逐步缩小。

此外,还有文娱视频以及其他创新业务暂时还处于亏损或体量很小的状态。与此同时,我们要看到,无论是在核心电商业务,还是云业务、大娱乐等各个领域都面临不小的竞争,考虑到公司的估值并不便宜,投资者需要更加谨慎判断。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨