原创精选> 正文

知名做空机构香椽看跌奈飞至300美元,带来新的投资窗口

2018-03-15 17:00

- 奈飞(NFLX) 0

周一(3月12日),奈飞的做空者安德鲁莱夫特的研究表明,奈飞股价可能会跌至300美元,之后该股从大约330美元跌至目前的315美元。尽管香橼研究对奈飞业务的一些观点十分中肯,但市场的反应只是给投资者提供了一个绝佳的机会,让他们能够以较低的价格买入这家估值很高的股票。下文将解释现在不是做空奈飞的好时机的原因。

缺乏护城河

首先看一看香橼研究周一上午发布的推文:

“发生在奈飞身上的事件无法理解,市值在上周共增加了170亿美元,空头仓位处在十年新低,但内容支出在长期无法持续。”

就在几小时后,他接受了CNBC的采访,在采访中他表示,奈飞没有亚马逊或谷歌这样的“护城河”,目前已经出现众多竞争对手在自己的内容上进行投资。他的声明:

“有财力雄厚的竞争对手,他们将雇佣同样的制作人,制作引人入胜的内容。正因为如此,他们没有像亚马逊、谷歌那样的护城河。”

而缺少一条护城河这一点是非常有道理的,因为除非它是私有的,或者需求量很大,最好是两者兼具,否则很难建立一个数字内容的护城河。不幸的是,观众对于视频内容的需求往往是短暂的,而且必须不断地用新的内容来恢复。即便如此,所有美好的事物(于奈飞而言,就是引人入胜的影视内容)最终都将走向终结。

而不断创造精彩的内容是非常脆弱的,因为如果奈飞可以花高达80亿美元去制作内容,那么为什么没有财大气粗的竞争对手雇佣相同的制作人并且制作原创内容?相信这些原创内容一定也不会令人失望。

挥金如土的亚马逊

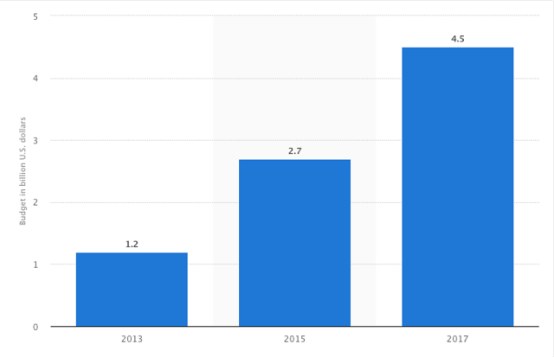

接下来继续以亚马逊为比较对象进行分析。下图是亚马逊2013年、2015年和2017年的视频内容预算:

在2017年,奈飞已经预留了60亿美元用于开发原创内容,超过亚马逊今年为类似项目所做预算的30%以上。

当然,亚马逊可能会突然决定在2018年以后花更多的钱来购买奈飞的内容,但为什么尽管知道潜在市场有多大,亚马逊却没有这样做呢?奈飞最亮眼的价值——超过25%的用户增长速度,亚马逊应该很清楚,你不觉得吗?

一个可能的原因是Prime视频是Prime生态系统的一部分,会员资格只能与主要的忠诚服务一起增长。除非亚马逊将这项服务作为独立的服务剥离,否则上面的假设不会发生。没错,会有一些消费者注册Prime视频,只是为了观看Prime视频,但亚马逊的目的是让他们购物,而不仅仅是观看视频。在某种程度上,视频是Prime会员的一项附带订单,而奈飞的视频是奈飞会员的主要目的,这是他的竞争力所在。

另一个可能的原因是,亚马逊并没有试图在自己的业务中超越奈飞,因为它还有更多重要的业务需要关注,比如核心的零售和云业务。对于奈飞来说,视频内容才是整个公司唯一的核心——生成SVOD(点播的流媒体视频)内容,注册会员,并生成更多内容,因为内容的不断扩充和更新将带来新的流量和收入。

这意味着,奈飞必须承受将大部分现金流注入其增长引擎——本质上就是新鲜的精彩的原创内容。亚马逊无法做到这一点,谷歌也无法做到这一点,他们不得不分散投资,因此这也是不适合做空奈飞的理由之一。

结论

总而言之,我唯一的结论是,安德鲁•莱夫或其他任何人做空奈飞,并不意味着奈飞将永久地失去数十亿美元的市值。毫无疑问,这是一个挫折,但对于想要进入或增加其头寸的投资者来说,这也是一个成熟的机会。奈飞的增长故事还远未结束。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨