原创精选> 正文

亚马逊:除了淘宝、京东和当当,我还要做去哪儿

2018-03-13 15:00

到目前为止,在线旅游业还未受到亚马逊的冲击;但是,这不意味着亚马逊会停止出击。考虑到公司平台的流量以及可用投资现金状况和网上预订市场的开放,而且在线旅游预定业务市场广阔,公司重点关注的精选服务、定价以及无缝支付等业务,可以直接复用于旅游业,因此,公司可能很快开发出一个庞大的旅游预定平台,颠覆传统的在线旅游行业。

庞大的市场,孱弱的对手

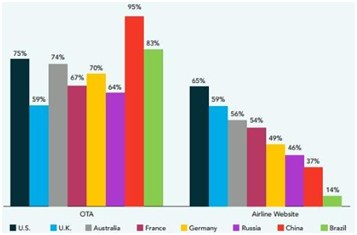

仅就美国市场,旅游业的市场规模就达到4800亿美元,通过下表可以看出,各国在购买机票的渠道对比,由在线旅行公司购买和直接从航班网站购买的差异,在线旅行公司占比明显高于航班网站。

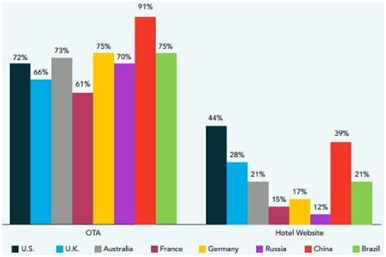

另一方面,各国酒店预订通过在线旅行公司和酒店网站的差明显趋势也是,全球绝对大多数地区,预订酒店都是以在线旅行公司为主。

目前,行业内竞争对手主要以Booking和Expedia这类在线旅游公司为主,他们每年会大约花费6.2亿美元的资金来收购全球酒店房间库存。

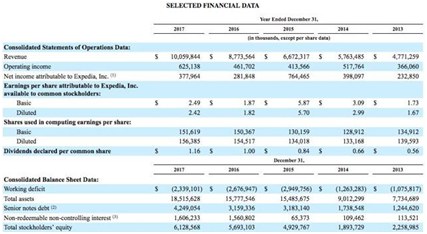

反观坐拥3亿多消费者,2017年底拥有大约205.22亿美元现金及其等价物的亚马逊,这样的投资规模并不大;毕竟,通过下表可以看出,Expedia在2017年底的全部资产仅为185.15亿美元,其中大概105亿是来自公司的商誉和无形资产,2017年净收入仅为3.37亿美元。

而且,通过对广告效应分析发现,亚马逊能够运用广告,直接拉动平台交易量并吸引老客户,比Booking和Expedia等公司的广告效率更高,具备明显的成本优势。

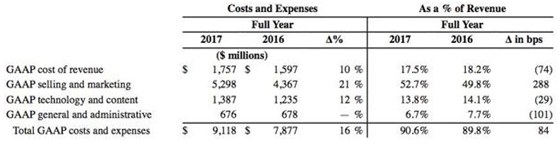

通过下表可以看出,Expedia每年的成本基本上是以销售和市场为主;凭借自身优质平台的亚马逊,广大的流量,营销费用自然会大大降低,投资于在线旅游平台显然更加有利。

如果亚马逊打造的在线酒店业务规模达到Expedia的一半,那么公司每年在旅游方面的营业利润就达到15亿美元,利润就能达到6亿美元。

此外,由于内部重组的问题,竞争对手Expedia在2017Ian第四季度财报低于预期,并且因为和Airbnb的竞争而导致今年公司在短期房屋租赁市场业务成本增加,公司已经在年报中提示了潜在竞争风险以及随着搜索引擎算法变化的风险。

因此,开阔的市场,孱弱的竞争对手,以及市场目前的混乱,可以为亚马逊提供充足的进入时间以及较低的进入门槛。显然,在线旅游平台与公司产品具有明显契合优势,公司进入该领域,肯定是对公司的估值具有提振作用。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨