原创精选> 正文

回调就是买入良机,老外为啥看好京东?

2018-03-09 14:00

- 京东(JD) 0

- 唯品会(VIPS) 0

- 阿里巴巴(BABA) 0

上周京东(JD)刚发完Q4及全年财报,17年全年净利润同比增长140%,净收入同比增长40.3%,不过股价相比一个月高点48.96美元下滑了11%左右。以下从市场环境、业绩及估值分析公司潜在价值。

国内网购潜力及电商格局

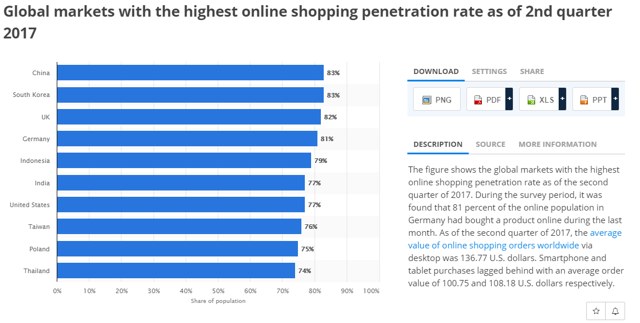

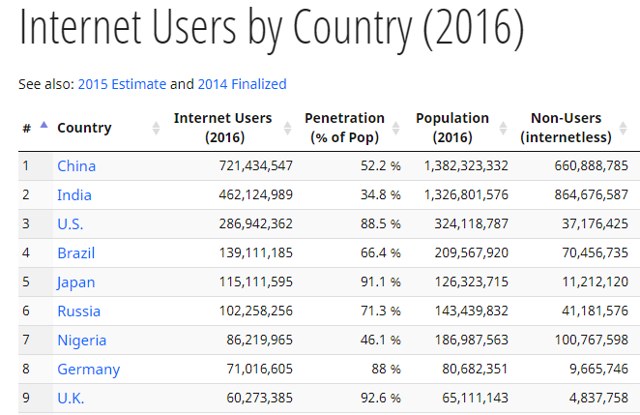

全球范围内,中国国内网购以83%的渗透率位列全球第一,网购已成为一种习惯,且国内网民除了基数大,还有更多增长空间,可贡献潜在交易增量,16年统计显示国内网民达7.2亿,占总人口比例只有52%,与美国88.5%差距较大,未来可转换为网民的人数高达6.6亿。

来源:Statista.com

来源:internetlivestats.com

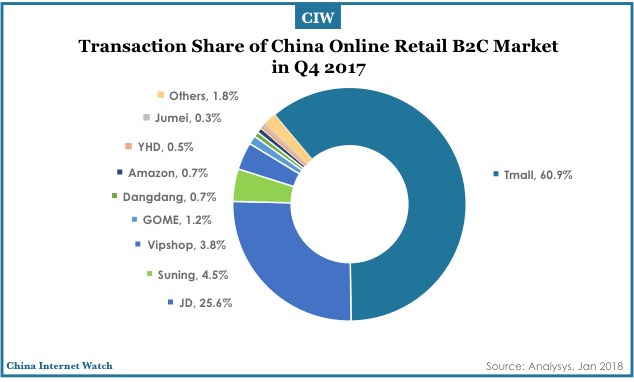

整体而言,网购热潮及基数增长利好国内电商企业,实际上线上B2C零售交易额多年保持快速增长,同比增长率维持在30%或40%左右的水平。电商市场格局碎片化,公司具备一定规模优势。除阿里巴巴(BABA)的天猫一方独大,市场份额超过60%,其次是公司占比25.6%,之后各大电商比例只有低位个位数,排名稍靠前的有苏宁和国美。

来源:China Internet Watch

品牌物流优势+业内合作

除规模优势外,公司还有多个利好因素。当前市场上能与阿里巴巴抗衡的只有京东,公司平台吸引力对比有一定优势。阿里的天猫曾因假货问题质疑较大,加上公司高成本自建的高速物流系统,可以算是电商中最有利的护城河,公司计划分拆物流部门,并以18.6%的股票获得了25亿美元融资。

此外,企业合作上,京东与国内互联网巨头腾讯有紧密合作,腾讯持有公司21%的股份,京东可利用腾讯网上生态驱动公司业绩,而腾讯与阿里巴巴的生态竞争有目共睹,比如京东平台成为微信移动钱包支付的唯一平台。同时,两家公司成立的合营企业近期向唯品会(VIP)投资,三家公司有望共同受益。除此以外,零售巨头沃尔玛(WMT)也持有公司12%的股份。

业绩持续增长,运营现金流改善

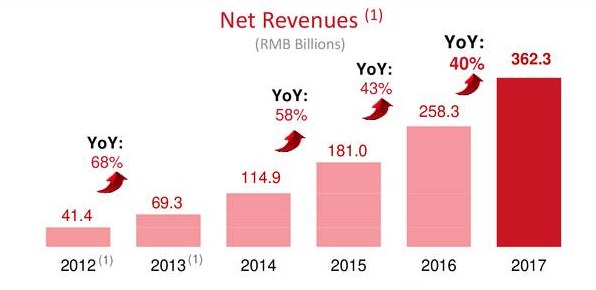

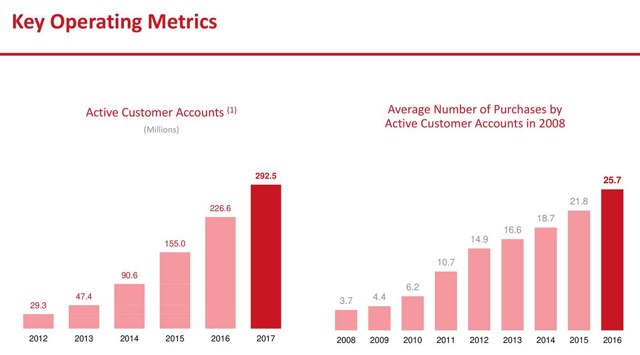

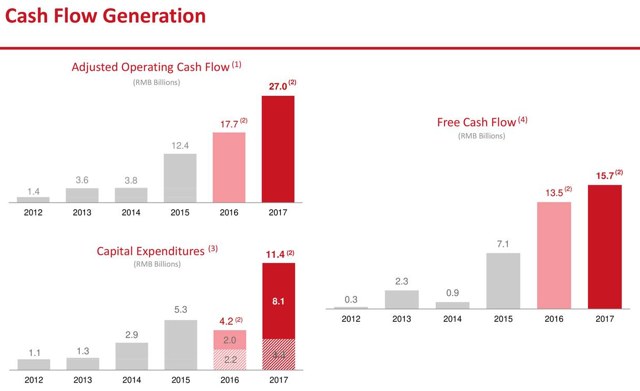

如下图,公司营收多年持续高速增长,当前大体量也有40%左右的同比增速。运营方面,平台活跃用户持续增长,去年同比增幅高达29%。自由现金流逐年增长,盈利上近期的不达预期是因为去年资本开支加大,主要用于库房及物流建设,单Q4就建成81间新仓库,当前覆盖全国99%的地区,盈利上的短板主要驱动未来增长,公司预计未来几年利润率将有所提升。

结语

除了当前盈利上的短板,公司身处庞大的增量市场,业绩稳健增长,品牌及物流拥有一定优势,平台用户增速快,拥有一批强大合作伙伴都是看好公司的几大理由,长期表现令人期待,当前公司股价的调整可以说是潜在入场机会。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨