原创精选> 正文

暴雪:充值才能让你变的更强,那我呢?

2018-03-08 16:00

暴雪电影制片厂

动视暴雪是玩家广为熟知的游戏开发商和出版商,公司主要以动视、暴雪、King三个部门运营,旗下重磅作品包括:使命召唤、魔兽世界、守望先锋、糖果粉碎等。由于公司出品的游戏,都附有精良的CG动画,因而被广大网友戏称为“暴雪电影制片厂”。

近几年随着整个游戏产业的发展而崛起,公司股票也在过去一年里实现强劲增长,涨幅超过50%。

从下图可以看出,全球游戏市场的快速发展与公司顺势而为的逐步壮大,但是随着整体市场增速未来的下滑,公司是否还是能像之前那样实现高速增长,或者现在的股价是否已经反映了未来的增长,投资者需要思考。

行业变现趋势

目前现在主流的变现模式有以下几项:

内购,游戏为免费游戏,但如果想要获得更好的游戏体验或者更高级的游戏功能,玩家需要进行付费购买,广大休闲游戏或者手机游戏中普遍存在。

微交易,俗名“氪金”,最初主要在手游中存在,后流行于PC和主机游戏,“氪金”的伟大发明,让游戏厂商的变现能力拓展至售后,游戏变为不是以前的一锤子买卖;虽然玩家可以选择不进行购买,但是自己的肝脏又承受不了。因此,此方不能激进,万万不可像EA那样,导致玩家纷纷急火攻心,怒怼EA。

DLC,这个也是一项伟大的发明,最初是游戏发行商发布体量较小的增量新内容,作为原先作品的补充,从而获得稳定的收入;但是,因为现在的游戏开发成本确实和以前不一样,原先的只是作为主体游戏的补充部分,被游戏厂商玩坏,纷纷开始将一款游戏拆成好几份来卖。就如同,之前买个汉堡,里面有牛排、生菜,现在买汉堡,只给两片面包,生菜和牛排另算。因此,如同微交易,玩家允许这种操作,但厂商不能太过功利,吃相总得像个人才行。

特许经营权,这就相当于IP,比如EA拥有FIFA,动视暴雪拥有COD,腾讯拥有LOL。

电子竞技,通过举办电子竞技比赛,实现赞助以及自身品牌的传播和宣传,目前被认为是行业内未来开发收入来源之一。

公司收入展望

自从公司收购了King之后,公司的收入更加合理,主机平台收入占据34%,PC端为29%,移动端为30%,其他为7%,多元化的游戏种类,能够尽可能多地覆盖广大玩家,提供了良好的风险抵抗能力。

截止到2017年第四季度,公司每位玩家每天在线时长超过50分钟,这与Facebook及旗下Instagram等服务相当。长时间的参与为公司提供产品和内购提供了更多的机会,通过公司内购点击量和实际购买情况显示,该类销售已经为公司贡献收入超过40亿美元,为公司未来收入增长提供了新的动力。

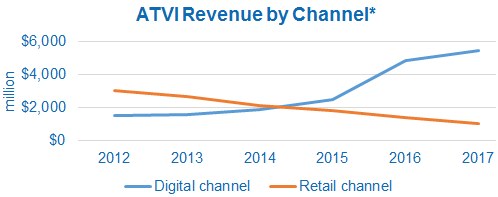

另一方面,数字化销售浪潮的掀起,公司凭借暴雪战网系统,成功地将数字化游戏发行、游戏商城、游戏玩家社交等功能完美聚合,未来公司如果将自己的作品进行独家战网发售,公司将节约在其他平台例如Steam上销售所需的30%佣金,公司的销售收入将进一步获得提升。

公司未来将计划增加广告、授权以及泛IP业务收入,例如,公司参与拍摄的电影《魔兽》是迄今为止票房最高的游戏电影,之后公司还将推出与IP相关的玩具等其他商品。

而且,对于电竞的参与,公司开始进一步探索,作为电竞游戏大户,公司2017年推出“守望先锋联赛”并于美国最大的直播平台Twitch签约;未来随着电竞博彩业的发展,这片尚未有人开垦过的蓝海必将会有让人意想不到的发展。

公司收入阴影

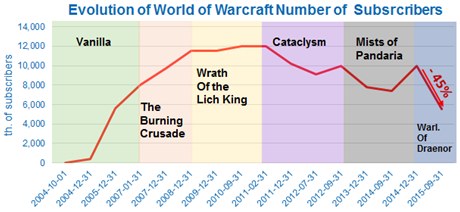

目前公司的几款大作都面临着“Dead Game”的境况,《魔兽世界》的玩家数量早已开始下滑,而2017年由于吃鸡游戏的大火,原本重心打造的《守望先锋》也遭冷落,更别提当年一发售就遭黄老仙毒奶的《风暴英雄》。

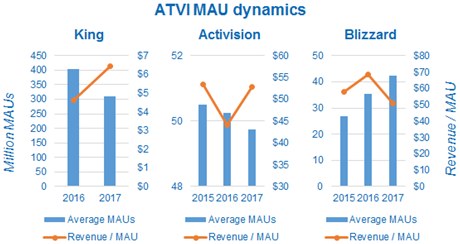

其他两个部门,King的MAU在过去两年下降了33%,虽然收入与MAU之比增长了65%,管理层的解释为,流失的主要为不会为公司带来收入的用户,但是长远来看,没有增量用户,收入的增长具有非常大的挑战性。

动视方面MAU保持稳定,但是每次的年货已经开始让玩家们感到疲倦,如果还不能开发新的IP或者开发新的玩法,收入前景也将蒙上一层阴影。

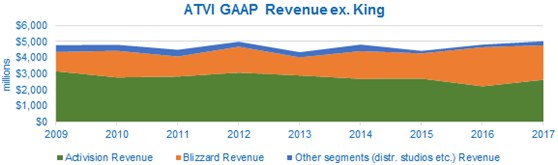

尽管近年来,公司每年都有大作登场,但是公司的核心有机增长表现不佳,如果去除收购King带来的移动手游业务收入,公司产品销售近年来增长缓慢,而且期间还出现销售下滑,目前,公司转向微交易或内购来抵消损失,公司收入发展陷入瓶颈。

激烈的竞争环境

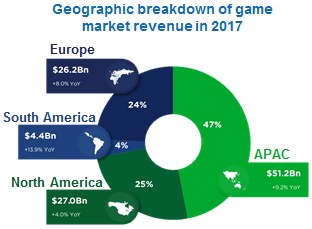

目前游戏产业的格局已经发生了巨大的变化,亚太地区已经几乎占领全球游戏产业收入的一半,从下表可以看出,亚太地区47%的收入份额远远高于北美的25%和欧洲的24%。

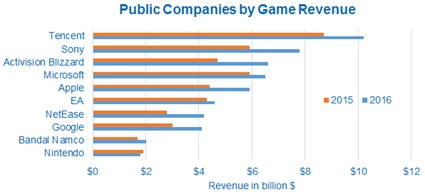

亚太市场不仅钱多,巨头游戏公司也多,中国的腾讯、网易,日本则更不用说,索尼、任天堂,可以想象,动视暴雪开发亚太市场所面临的对手,因此,作为之前总是各种傲娇的欧美游戏厂商,请重视亚太玩家,市场已经改变了,放下自己的傲娇,先都推出官方汉化版再说。

而且,对于美国本土,微软、谷歌甚至苹果的参与,也令公司面临的竞争压力剧增,此外,这些对手其中还为游戏设备供应商,更是占据了有利地位,增加了讨价还价的筹码。

困境重重而又前景光明

动视暴雪作为一家成熟的、世界著名的游戏厂商,随着游戏产业的兴起,未来必然会从中受益;但是,目前由于游戏制作成本的掣肘,导致收费模式的改变,引发玩家的不适,这是目前行业上普遍存在的,未来随着技术的进步,游戏制作成本的下降,将有效缓解目前的困境,但就现在来说,如何在合理的情况下,达到收入和口碑的双赢,需要公司的大智慧。

而且随着行业竞争的加剧,未来收入的前景虽然是不断扩张的,但目前来说增长动力尚未成熟,而且,类似电竞业务存在高估的问题,而且开发泛IP又存在跨行业的难度,因此,投资者还是需要回到投资的本源,关注公司收入的发展。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨