原创精选> 正文

投资体系建设:仓位管理

2018-03-07 15:00

仓位管理的重要性

对于专业的投资来说,仓位管理是一个很大的成功因素。有效的仓位管理,能让我们资金能平滑的增长,减少回撤比例;在市场的上升期,又能最大程度提高资金的利用率。

不同市场环境对应不同的仓位

进行仓位管理首要一点必须明白市场的大环境,市场是上升趋势,还是震荡趋势,还是下降趋势, 不同的趋势采取不同的模式,增加账户的抗风险性和盈利。

如果市场定位是: 上升趋势,那么基本可以大多数时间满仓 如果市场定位震荡趋势,看震荡的位置可以将仓位控制在7成左右 如果是下降趋势,建议将仓位控制在3-4成左右。 如果是极端的下降趋势,则仓位控制在1-2成,或空仓为好

分笔建仓,争取大多数建仓初步盈利

建仓的时候最好分笔买入,资金量有限的情况下,最好不要同时多只股票同时建仓,争取大多数持仓初步盈利,增加安全边际。

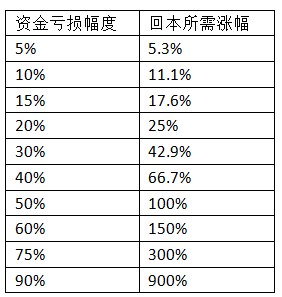

如果初期亏损,后期回本所需要的涨幅则大得多,这一点特性与杠杆ETF类似,具体的数据如下,可以看到,如果资金亏损一半,后期需要一倍的涨幅才能回本。因此,及时止损几乎是投资中的一条铁律。

最佳收益率仓位:凯利公式

投资组合中并不是仓位越大投资收益越好,而是根据不同标的期望给以不同的仓位权重,以此获得整个组合的最大收益,著名的凯利公式就是解决这个最大值提出的,只要给出胜率和赔率,就能计算出这个最大值:

f=p/a-q/b

p: 赢的概率

q:输的概率(1-p)

a:输的损失率

b:赢的收益率

f:仓位占比

对于公司的推导有兴趣的读者可以找资料阅读。

凯利公式衍生出的两条黄金准则:

1)对于期望≤0的品种,无论如何配置仓位都不能取得正收益,因此,研究正期望品种是构建投资组合的核心;

2)仓位对于收益率具有重要意义。试想如果一直期望获益100%的品种如果只分配了10%的仓位,那么整个组合的收益也只有10%。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨