原创精选> 正文

低估值使迪士尼更具吸引力

2018-03-05 15:00

2017年,迪士尼(NYSE: DIS)股价处于艰难挣扎之中,近日的大幅下跌让迪士尼成为值得关注的股票。从估值指标来看,迪士尼当前估值远低于五年平均水平,且企业价值与自由现金流比率选低于其他同行。

财务状况

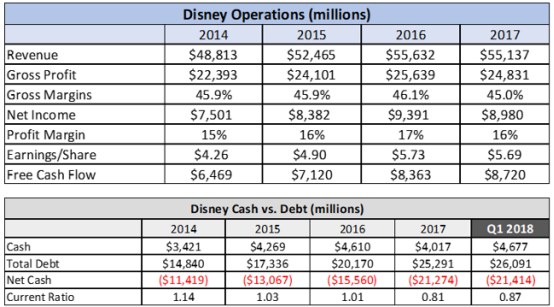

迪士尼2017年的财务状况较为复杂,这也是公司股价一直下跌的原因之一。2017年,迪士尼几乎所有的营业数据都出现同比下滑。下滑的原因是尽管迪士尼的主题公园和度假村业务实现增长,但被广播电视传媒、电影电视娱乐、以及消费品和互动媒体部门业绩下滑所抵消。

迪士尼称,广播电视传媒业绩下滑是由于体育节目的合约利率上升、广告营收下滑以及对棒球直播公司BAMTech和流媒体视频服务网站Hulu股权投资的大幅开支抵消了子公司的营收增长。电影电视娱乐以及消费品和互动媒体部门业绩同比下滑是因为星球大战系列电影在2016年的表现太过出色。

财务状况是迪士尼的弱点之一。过去几年中,公司的净现金头寸和流动比率表现都越来越差,主要原因是迪士尼在2014年至2017年间将282亿美元的净现金用于股票回购。在笔者看来,股票回购是好事,尤其是在股票被低估的时候,但美国也许还将持续加息,且迪士尼收购21世纪福克斯公司产生了额外的137亿美元债务,笔者更想看到的是迪士尼以后能对减少负债多下功夫。

来源:谷歌财经、迪士尼2017年年报

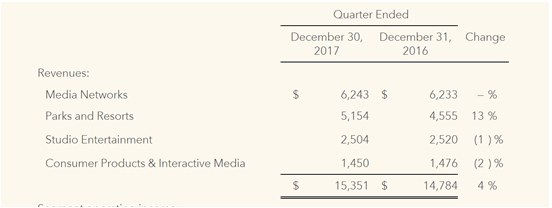

好在迪士尼2018财年第一季度财报表现不错,但公司各部门的表现仍然参差不齐。迪士尼该季度营收同比增长4%。不考虑特朗普税改政策导致的16亿美元的一次性开支,迪士尼一季度每股收益同比大增22%。迪士尼一季度的出色财报是受到主题公园和度假区业务强劲表现的驱动,其他部门的表现仍然较为疲软。

股息派发

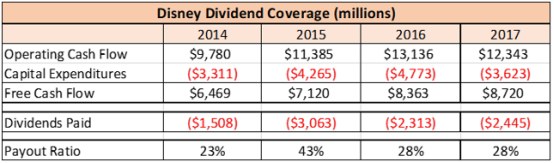

迪士尼通过派发股息来回馈股东,年度股息率为1.64%,虽然不是股息率最高的公司,但笔者认为迪士尼未来将会继续上调股息率。如下表所示,过去两年中,迪士尼的自由现金流仅用掉28%。这意味着迪士尼股息率增长的空间十分巨大,公司完全有能力维持3%至4%的股息率。

历史估值

过去几年中,迪士尼的估值水平大幅降低,目前估值远低于过去五年平均水平。迪士尼的滚动市盈率为14.59,比过去五年平均的20.2低28%;远期市盈率为13.68,比过去五年平均的18.2低25%;远期PEG(市盈率相对盈利增长比率)为1.38,比过去五年平均的1.5低8%;市销率为2.78,比过去五年平均的3低7%。

从下图可知,相比过去十年的表现,迪士尼当前的滚动市盈率和企业价值与自由现金流比率仍然处于较低水平。迪士尼估值指标低于当前水平的时候是上一次金融危机。

来源:YCharts

同行比较

迪士尼的远期市盈率和市销率略高,但笔者认为企业价值与自由现金流比率是迪士尼最重要的指标,根据该指标,迪士尼的目前估值比其它同行低30%。此外,美国的加息政策将会使迪士尼的PEG指标表现优于平均水平。

来源:雅虎财经、YCharts

小结

尽管迪士尼最近的营收表现欠佳,但笔者认为短期内将会有所好转,理由如下:

迪士尼可以继续通过热门的星球大战系列电影为公司获取收益,从而提振媒体业务。近日公司已宣布将拍摄多部星球大战独立电影以及全新的三部曲。

迪士尼收购21世纪福克斯将对奈飞造成严重威胁,有助于公司在流媒体视频服务领域占据主导地位。

笔者预计迪士尼的主题公园及度假村业务将继续表现强劲。2016年,公司在上海新开迪士尼乐园,公司还有许多国际市场可以介入。

从上文的分析可知,无论是相对历史估值还是同行估值,迪士尼目前的估值都很低,笔者认为低估值使迪士尼更具吸引力。华尔街也看好迪士尼。根据MarketWatch,分析师给出的迪士尼平均目标价为121.82,比公司目前股价高出18%。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!