原创精选> 正文

Saleforce:延续高增长

2018-03-02 13:00

- 赛富时(CRM) 0

Saleforce(CRM)是全球领先的CRM供应商,也是是全球最大的单一SaaS公司,云计算保持领先。公司连续多个季度业绩及指引超预期,增速可观,昨日发布的Q4及全年财报业绩超出分析师预期,以下作相关介绍并进行估值分析。

业绩概览

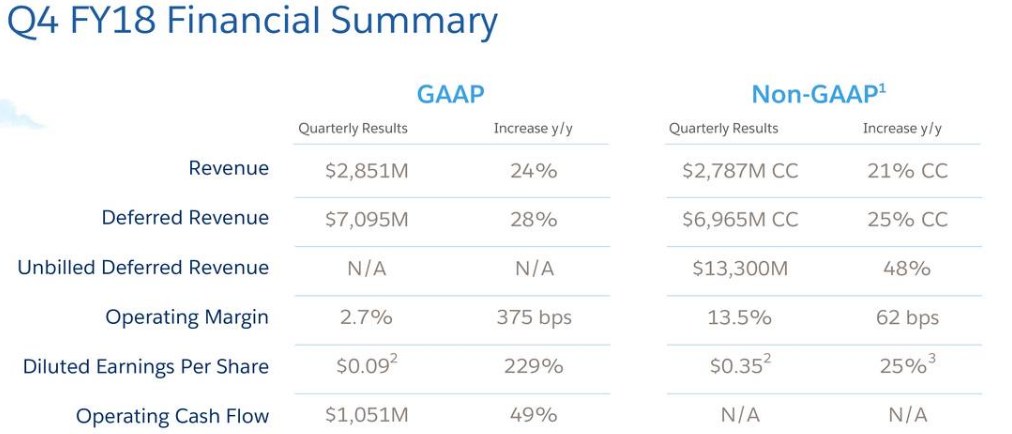

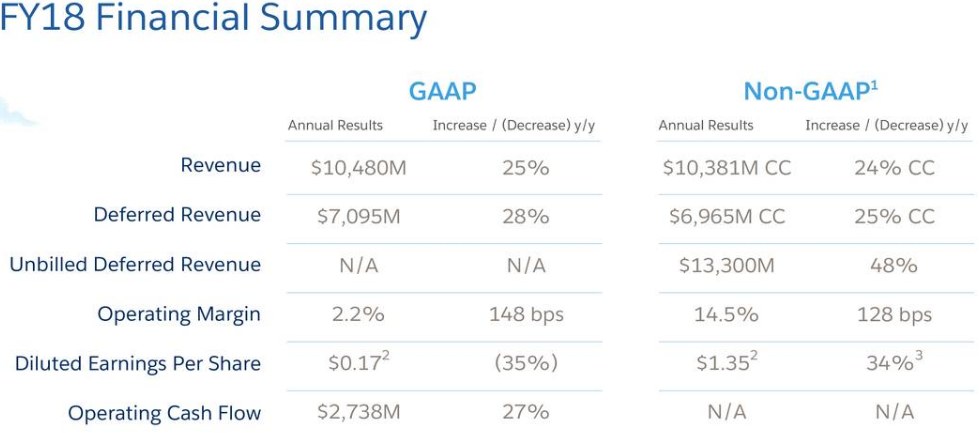

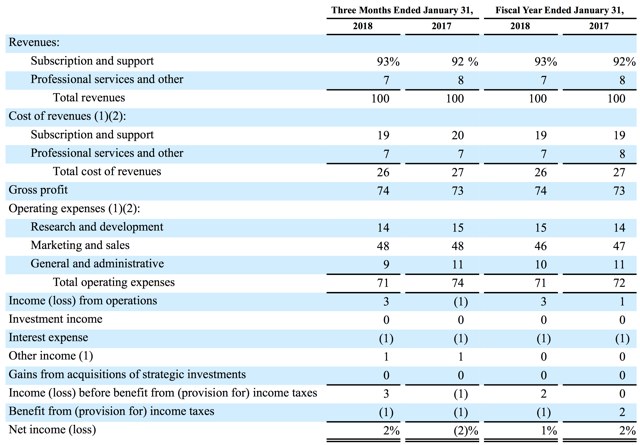

Q4季度营收达28.5亿美元,同比增长24%,比分析师预期高4000万美元,18财年全年营收达到104.8亿美元,同比增长25%,已超过100亿美元大关。Non-GAAP季度摊薄EPS0.35美元,比分析师预期高0.01美元,全年EPS1.35美元。季度现金流为10.5亿美元,同比大增49%,全年则为27.4亿美元,同比增长27%。作为软件公司,季末递延营收70.9亿美元,同比增长28%,未入账递延营收133亿美元,同比大增48%。

高增长及驱动

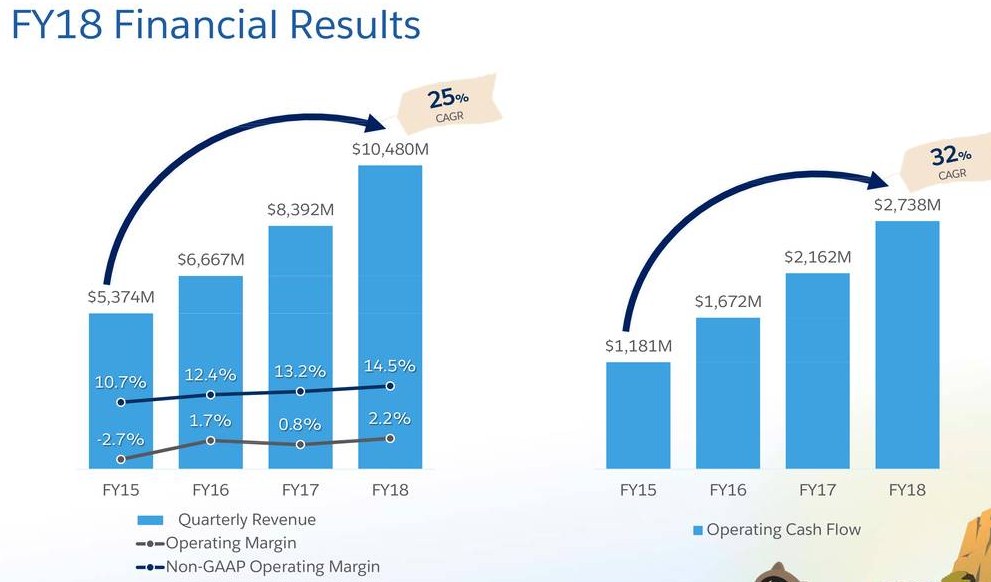

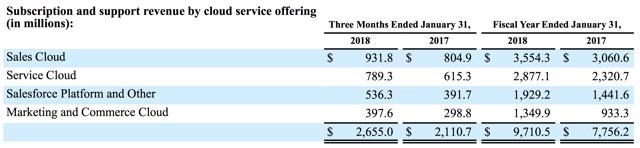

15财年至18财年营收及运营现金流均实现翻倍,年复合增长率分别高达25%及32%。从云服务分部看增速,季度占比最大的销售云营收增速只有16%,CRM业务全球排名第一,未来增长空间比较局限。占比第二的服务云季度营收同比增长28%至7.89亿美元,上季增速为25%。平台及其他业务方面,Ditto平台同比增速为37%,高于上季的34%,未来随着网络开放及互联生态,通过开发工具及第三方应用有望提升平台价值。营销及商业云季度营收增至3.97亿美元,同比增速高达37%。

为驱动成长,公司销售及营销成本约占营收的一半,比例达到48%,作为一家多年规模企业来说不常见,公司运营利润率持续提升,但与同规模云公司红帽(RHT)相比增幅并不突出。毛利率高达74%,未来若销售占营收比例缩至20%至30%,净利润率将得到明显提升,从2%到22%意味着净利润增长10倍。

业绩指引

营收方面,预计下季及全年区间分别29.25至29.35亿美元、126亿至126.5亿美元,同比增速分别达23%、20%至21%。季度递延营收同比增幅23%至24%,至于EPS,季度及全年GAAP摊薄每股收益区间分别为0.09至0.10美元、0.61至0.63美元,按Non-GAAP则区间分别为0.43至0.44美元、2.02至2.04美元。全年运营现金流预计增长20%至21%。

合理估值

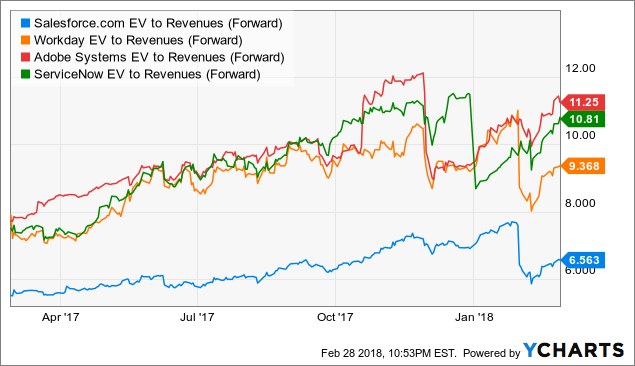

对高增速软件公司而言,公司估值比较合理,EV与远期营收比在6.5倍左右,其他大型云服务公司,比如Workday(WDAY)及甲骨文(ADBE)估值约为10倍。19财年预计运营现金流增速20%至21%,按26%的利润率算运营现金流将高达33亿左右,以当前企业价值803亿美元计算,EV与运营现金流比例仅为24倍左右。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨