原创精选> 正文

阿里巴巴:尽管估值不便宜,仍然值得买入

2018-03-01 12:00

估值不低

下图可以看到阿里巴巴的PE基本上一直处于高位,但是公司总是能用高两位数的强势增长不断地证明这种高溢价是值得的,本文主要从基本面出发解释了阿里巴巴的高溢价来自哪里。

在公司的2017投资者大会上,公司给出了一张未来计划的图片。

看起来有点天方夜谭。第一个目标是将阿里巴巴的GMV从2017财年的5470亿美元提升到2020年的1万亿美元,这意味2018-2020的复合增长率超过20%。其次是将活跃用户数从2017财年的5.37亿提高到2036年的20亿,在接下来20年的时间里新增15亿用户。

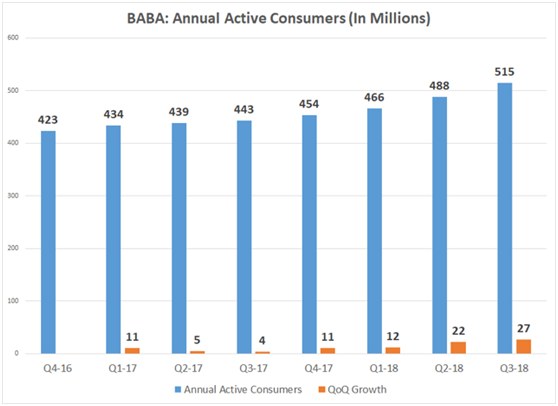

用户增长

从人口基数的角度,毫无疑问,公司这个计划中亚太地区将扮演最主要的角色,根据联合国ESCAP的数据,亚太地区2016年的总人数是44.54亿,有望在2050年达到5.1亿。

财新的数据,中国的互联网用户大约是7.3亿,大约5亿用户使用网上支付工具,而且从2015年到2016年,增长速度在30%左右。也就是说大约有60%的中国网民、90%的网上支付人群已经是阿里的用户了,两者数据都还在持续增长,这也是公司高溢价的原因。

实际来看,2018财年Q3,公司用户数相比2017财年末增长13.5%,达4.54亿,如果Q4增速持续,到2018财年末有望达到5.42亿,也就是同比19.4%的增长。此外,公司在商超新零售方面也在大力布局,这都将与公司物流布局以及网商的优势协同。

再看GMV

笔者对公司GMV的信心主要来自三方面。

1. 用户基数不断增长

从上图可以看出,公司用户数环比一直是增长,在过去几个季度甚至还加速增长。

2. 人均花费增长

人均花费增长一点也不奇怪,老用户用得越来越顺手,自然花费也更多。人均花费用2015年的160-180人民币增长到目前240水平,用户中的新用户也将继续提升消费额,推高整体花费。

用户人数增多,吸引更多的卖家,进而吸引更多的买家,这就是电商的平台网络效应。

综合上述三点,笔者认为公司2020年的GMV目标是比较轻松的。目前核心电商业务的增长在50%,已经是很好的说明了,而公司只需要接下来三年保持每年22%的增长即可。

小结

尽管公司估值不便宜,但是笔者还是会推荐买入。公司做空率目前为10.3%,过去六个月下降了2%左右,因为过去的两个季度公司强势的业绩打退了一些空头。公司仍然在积极成长,18财年的业绩展望从上限的53%提高到55%-56%就是信心的体现。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨