原创精选> 正文

遭遇扎克伯格抛售,Facebook接下来怎么走?

2018-02-26 15:00

近期,有媒体报出Facebook CEO马克·扎克伯格大抛售公司股票,套现近2.5亿美元。同时,公司其他董事和高管近期也纷纷抛售公司股票,不过扎克伯克15年年底曾表示将所持公司股份的99%捐给慈善和公益事业。2017年公司风波不断,从假新闻到俄罗斯借平台干预美国总统大选,平台负面影响较大。以下从基本面及技术面分析公司当前价值。

基本面:盈利突出,估值改善

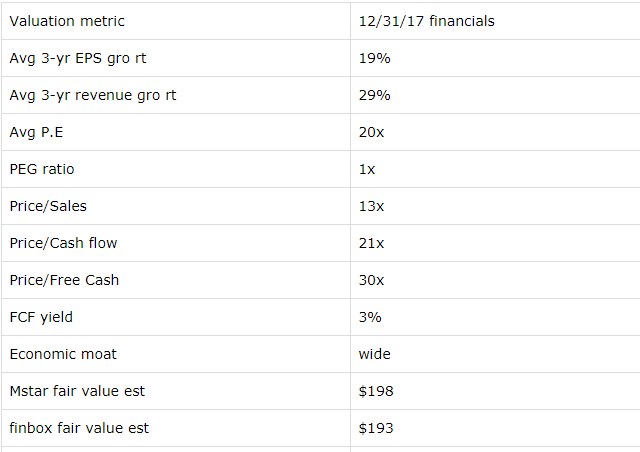

根据路透社数据,未来几年营收预计维持高增速,由30%左右降至20%左右水平,盈利预计持续增长,未来几年EPS增速20%左右,较18年明显提升,PE持续下滑,如下图:

公司属于成长股,估值上看PEG只有1x,意味着PE增速接近公司的长期盈利增速。三年平均营收增速29%,EPS增速19%,晨星及finbox的公允价值预期超过190美元,高于当前股价。

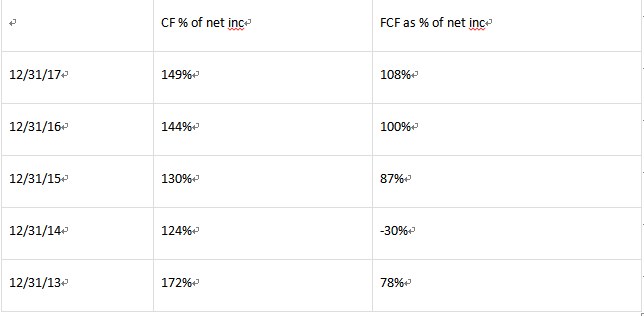

自由现金流不断提升,说明公司的规模优势得到发挥,如下表,现金流及自由现金流分别占净利润的比例持续得到提升,现金流占净利润比例由14年末的124%提至17年年末的149%,自由现金流占净利润比例由14年末的-30%提至17年末的108%。通常来说,业务成熟的公司才会拥有较好的现金流以及自由现金流,像Facebook这样的成长型公司能做到这样非常不错。

技术面分析

近期股价有大幅回调,从一月末的高点195美元下滑6%至7%,上周五收于183美元,200日均线水平约为170美元,50周均线水平为165美元,低于以下水平股价有所支撑,恢复趋势一般,可以看下28日周三的表现作参考。

结语

尽管出现多起负面新闻,公司的基本面仍然稳健,营收及EPS增长持续上调提振信心,有望支持18年继续冲新高。对于17年Q4,尽管运营成本大增,运营利润率也同比增长4.9%。不过唯一令人担心的是用户增长,Q4平台北美日活首次下滑,不过可能跟负面报道有关,未来可持续关注动态。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨