原创精选> 正文

奇景光电2018投资展望

2018-02-26 13:00

奇景光电的股价还没有从12月香椽对其管理层的质疑中缓过来,最新季报也没有帮上太多忙,但是股价也没有大幅下跌,而是稳定在8美元之上。

财报不及预期

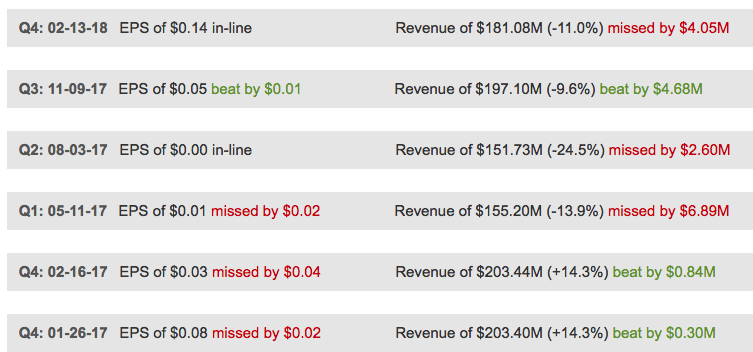

该公司总是营造出积极的故事,但是财务数据却总是拖后腿。第四季度,营收同比下滑11%,再次不及分析师预计。从数据看,至少有6个季度公司EPS或者营收总有一项不及预期。

lazyload

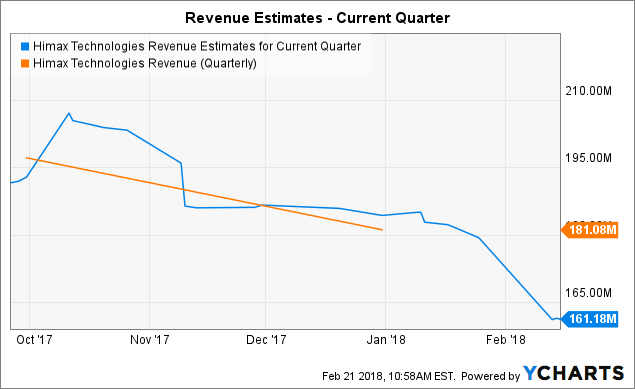

公司对Q1的展望也不是很好。市场普遍预计下季度环比基本持平,但是公司给出了下滑9%-14%的预期。

lazyload

投资者可以看出香椽为什么攻击该公司,认为他们擅长吹牛。

业务看点

2018年公司业务的一条主线是去年8月与高通一起宣布的3D传感解决方案。从该消息的首次宣布到最近的两次季报,该项目的交付时间似乎一直在推迟。

首次宣布时的表述:“高通和奇景光电将开始商业化 SLiMTM 3D摄像头的整套解决方案,量产的目标时间是2018年第一季度。”

去年Q3的季报:公司正在和手机厂商紧密合作,希望整个方案能尽早在2018年早期量产,以满足客户的时间表。

去年Q4季报:公司正在跟多个tier-1 手机品牌商接触,希望能在上半年他们的旗舰机上导入3D摄像系统。整套解决方案将从2018年下半年开始成为主要的盈利增长点,并将长期持续。

6个月的时间,表述从量产时间Q1变成下半年开始贡献营收,不清楚这是不是因为公司喜欢夸大预期,但是公司的历史记录确实是过分乐观最终不及预期。

估值

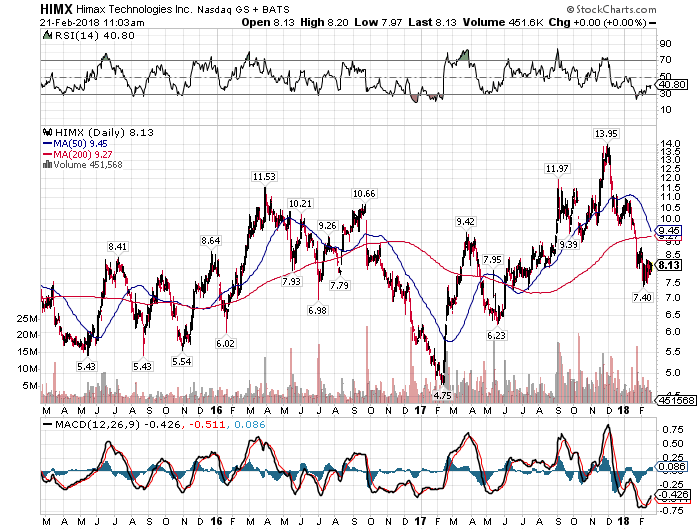

更重要的问题是股价要怎么走,过去三年的数据看,目前的价格似乎离底也不远。

总市值14亿美元,股价还是比较稳固的。EV/Revenue目前大约在1.6x左右,处于历史低位。一般来说,具有成长性的股票很少交易在这个估值以下的。

小结

很明显可以看出公司喜欢夸大预期,然后实际业绩不及预期。目前公司市值跌到14亿美元,而3D摄像传感方案2018年确实很有前景,现在的价位,公司是一个不错的标的,只是要记住不要把短期的乐观当成长期投资,及时止盈。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨