原创精选> 正文

Adobe与Salesforce:SaaS两巨头之战

2018-02-20 15:00

- Adobe(ADBE) 0

- 赛富时(CRM) 0

过去一年中,Adobe(NASDAQ: ADBE)和Salesforce(NYSE: CMR)的股价表现都十分不错,涨幅分别为81%和50%。尽管股价已经大幅上涨,笔者仍然认为这两只股票是不错的投资选择,有充足的上行空间。本文将对两只股票进行简要对比。

历史业绩对比

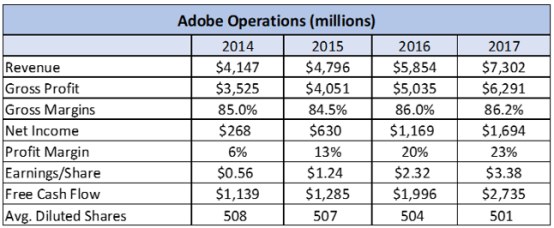

从业绩来看,笔者更中意Adobe。Adobe营收增速稳健、且毛利率不断提升,因此公司的自由现金流也十分充裕。Adobe将部分自由现金流用于回购股票,这也是笔者所乐见的,因为这对投资者来说是利好消息。随着营收增长,公司利润应该会继续增加,进行股票回购后,股票总数会减少,因此每股收益会进一步增加。过去三年内,Adobe的营收增速为76%,净利润和自由现金流增速分别高达531%和140%。

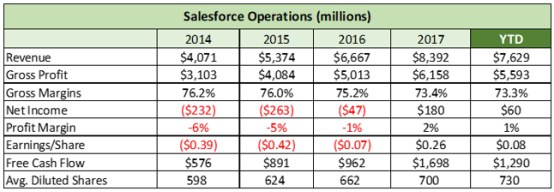

Salesforce的营收增速比Adobe还快,但利润增速不及Adobe,且毛利率表现也欠佳。笔者能理解Salesforce利润增速不够出色的情况,因为公司为了吸引新用户花费大量资金,但利润率的紧缩是个小小的担忧。过去三个财年中,Salesforce营收增速为106%,净利润和自由现金流增速分别为177%和195%,且公司平均稀释股数有所增加。

来源:谷歌财经

业绩展望对比

Adobe和Salesforce都对各自未来业绩有积极展望。Adobe预计2018年公司营收将同比增长20%,达87亿美元。美国会计通用准则下的每股收益将同比增长30%,达4.4美元。Salesforce预计公司下一财年营收将同比增长20%,与Adobe增速一致。考虑到Adobe对利润的预期高于Salesforce,因此在业绩展望上,Adobe略胜一筹。相比Salesforce,Adobe营收每增加一美元,转化为的利润和自由现金流更高。

财务状况对比

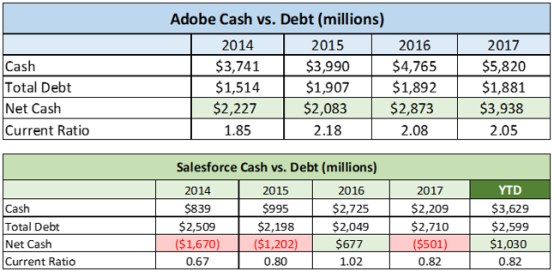

从财务状况来看,Adobe拥有更多的现金流、更低的财务杠杆以及表现更佳的流动比率。这样一来,Adobe财务的灵活性更高,未来或许还能进行收购行动。

估值对比

粗略一看,远期市盈率和企业价值与自由现金流比率均更有吸引力的Adobe似乎是更好的投资选择,但笔者的看法却恰恰相反。笔者认为从两家公司的的业绩增速来看,最重要的估值指标应该是市销率。毛利率更高的Adobe确实值得市场给予溢价,但公司目前溢价有些太高,已高达营收的64%。笔者认为一旦Salesforce的利润和自由现金流情况改善,Salesforce能为投资者带来的收益将超过Adobe。

来源:雅虎财经

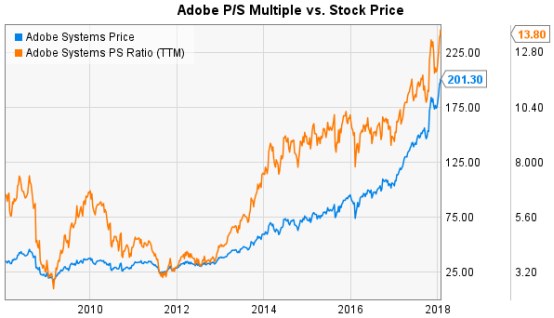

从下图可以看出,大部分时候Adobe的股价上涨都与公司估值提升有关,尤其是过去两年中。笔者认为Adobe估值在目前基础上不太可能还会有太大提升。笔者认为远期市盈率为28.25,PEG(市盈率相对盈利增长比率)为1.32就是较为合理的估值。Adobe未来股价走势将于运营表现有更高关联性。

来源:YCharts

Salesforce的市销率一直以来都较为稳定。公司股价增长一直都是由于营收增长,因此股价表现与业绩改善有很大关联。

来源:YCharts

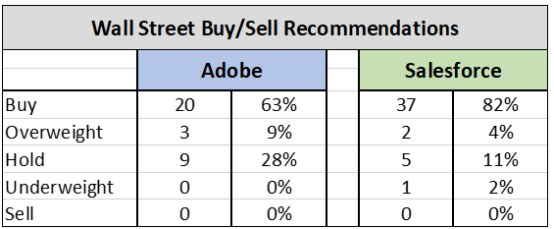

分析师观点

华尔街分析师更看好Salesforce。根据MarketWatch,分析师给予Salesforce的平均目标价为122.49美元,相对当前股价有8%的上涨空间。分析师给予Adobe的平均目标价为215.48美元,相对当前股价有7%的上涨空间。此外,在分析师给Salesforce的股票评级中,82%的评级都是“买入”。

小结

综上所述,Adobe在多方面的表现都超过Salesforce。Adobe的营收保持在不错的增速,且利润、毛利率和自由现金流都有出色表现。笔者认为Adobe在所处市场中有更强的壁垒,其市场地位几乎无人能撼动。尽管如此,在考虑投资时,笔者认为Salesforce有更大的上涨潜力。就市销率而言,Salesforce的估值远低于Adobe。一直以来,Salesforce为获取新用户付出巨额成本,因此笔者认为随着用户数量增多,公司的利润和自由现金流将有望改善。此外,大型企业的CRM系统将继续需要转型和升级,因此Salesforce面临的市场是巨大的。

推荐文章

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%