原创精选> 正文

洛克希德马丁:出色的2017年,令人憧憬的2018

2018-02-20 15:00

受益于特朗普政府增加国防开支预算以及全球局部地区形势紧张,作为国防工业领域的优质投资标的,洛克希德马丁有望在新的一年保持良好的增长轨迹,结合强劲的股东回购,适合投资者长期配置。

公司收入

即使在过去的10年里,公司并没有呈现出持续明显的快速增长,从2008年到2016年,公司收入水平保持相对平稳,但是在最近的两年里,由于F35项目,公司有望长期从该项目中赚取数百亿美元的收入。

但是公司绝不是仅依赖F35一项收入,包括C130等其他的航空业务收入,其总额也就占据公司总收入的40%。

国防预算

随着未来几年里,美国的国防支出总额将有可能大幅增长,从2017年的6340亿美元增长到2019年的7160亿美元,增幅约为13%,而作为全球武装实力最为先进的美军,五角大楼肯定不会将重点放在增加美军数量上面,更高的预算必然会用在更新现有的系统和购买新式武器装备,同时关于国防预算的使用,五角大楼也已经发出了暗示,因此,这将直接促进公司销售额的显著提高,公司未来几年将会获得很高的增长机会。

全球需求

除了美国政府的需求之外,公司还拥有日益增长的全球市场。由于地区局势的不稳定,例如,朝鲜半岛就直接导致邻国对于导弹防御系统需求的增长,其中日本计划购买宙斯盾防御系统,韩国也对萨德导弹防御系统有着明显的兴趣。周边国家不仅更新防御系统,而且有意升级和扩大自身进攻能力。韩国计划购买20架F35喷气式战机,加上此前预定的40架,单从韩国公司就能获得庞大的收入;日本也或许将购买JASSM-ER导弹以此作为反击手段。

除了东亚朝鲜半岛,波斯湾局势同样紧张。一些美国的盟友有意购买公司的F35战机,而北约成员国,例如比利时、德国等其他国家的可能订单,更是会让公司未来获得巨额利润。

国防业务以外,公司的航天业务每年也会为公司带来90亿美元的收入,未来公司更有可能会重返商用飞机市场。

现金充沛

公司2017年运营现金流达到65亿美元,由于未来的养老金款项,公司预计2018年运营现金将达到30亿美元,但是在此后的2019年,得益于F35项目以及其他部门的潜在增长,公司的运营现金会创下历史新高,达到70亿美元。

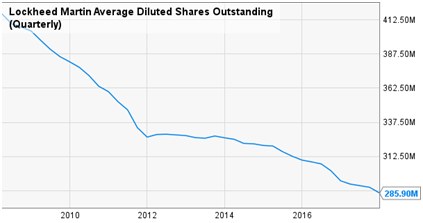

充裕的现金流允许公司通过股息及回购股票来提高投资者的回报,过于5年里,公司的股息增长率达到12%,未来公司将继续通过回购和分红对股东进行实质性奖励。

从长期来看,美国国防预算的提升,全球对于F35等新式武器装备需求的增加,为公司提供了稳定的增长空间;而稳定的股利和回购政策,则进一步提高了投资者的回报,因此,作为全球国防工业的龙头之一,洛克希德马丁值得投资者的关注。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元