原创精选> 正文

高通:想上我?加钱!

2018-02-09 14:00

- 高通公司(QCOM) 0

- 博通(AVGO) 0

- 苹果(AAPL) 0

周一,高通公司证实已收到博通发出的新收购报价每股82美元,总价1210亿美元,相比去年11月每股70美元大幅提升17%,高通董事会表示会重新对新评估价进行评估。这次的新收购报价包括60美元现金及余下22美元的博通等价股票。2月9日据彭博社报道,高通董事会拒绝了这笔最新收购要约,可能会在下月召开的股东大会上,由股东决定这项收购交易的未来。

不仅加价,还有巨额分手费

上一次高通拒绝博通收购邀约时就表示,公司在移动技术上具备领导地位,未来5G时代增长前景广阔,70美元的收购提议严重低估了高通的价值。截至8日收盘,高通股价已下滑至约62美元,博通这次的新要约价相比有30%多的溢价。不仅溢价提升,博通还计划向高通提供高于正常水平的“分手费”,一般是交易规模的3%到4%,不过这次可能达到100亿美元,大幅提升了收购条件对高通股东的吸引力。

业绩增长,合作颇多

高通与苹果存在持续的专利纠纷,因此失去大笔专利费,不过公司的业绩仍然超出分析师预期,季度营收为61亿美元,比去年同期的60亿美元增长1%,比上一财季的59亿美元增长3%,分析师的平均营收预期为59.2亿美元。除去税改指出影响,不按照美国通用会计准则(Non-GAAP),高通第一财季净利润为15亿美元,比去年同期的18亿美元下滑18%,比上一财季的14亿美元增长7%;每股摊薄收益为0.98美元,比去年同期的1.19美元下滑18%,比上一财季的0.92美元增长7%,分析师的平均预期为0.91美元。

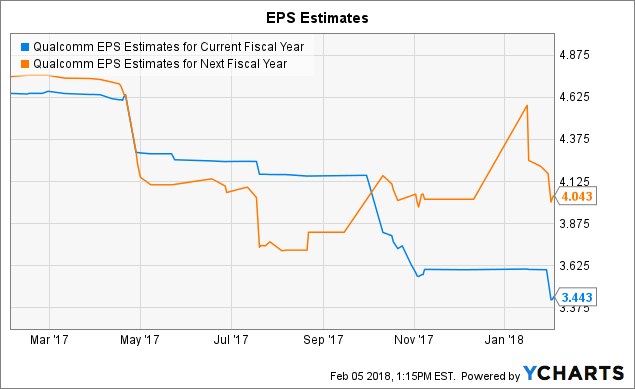

至于业绩展望,高通预计2018财年Q2营收为48亿美元到56亿美元,同比下滑4%到增长12%,其中值不及分析师此前预期。分析师对当前及下一财年的EPS预期如下图,当前19财年EPS目标价仅为4.04美元,不过公司给出的最低预期为5.25美元,其中差异来自100亿美元的成本削减项目、股票回购或收购恩智浦带来的合力作用。博通净利润率远高于高通,12月财报季博通净利润率接近40%,高通只有25%,即便算上苹果的高利润专利业务,也只有30%。因此,为缩小差距,博通对高通的收购案包括100亿美元的成本削减计划,对EPS有0.67美元的提振(未计入流通股减少的影响),同时高通流通股数量为15亿左右。整体而言,博通一直质疑高通的高位EPS目标是否合力,如果最理想高位EPS 7美元能达到,高通股价将为105美元,对应PE为15倍。

上月举行的高通中国技术与合作峰会上,公司宣布2017财年非手机业务营收超30亿美元,此外,包括OPPO、vivo、小米、联想在内的四家中国手机厂商还与公司共同签署了总价值不低于20亿美元的采购意向。

结语

高通业绩超预期,加上多个业务进展,博通对高通的最新提高报价体现了公司价值的提升,提升了对公司股东的吸引力,有助于两方的进一步收购沟通,不过高通仍拒绝这份报价,表示价值仍被低估,对未来增长空间充满期待。

推荐文章

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动