原创精选> 正文

特斯拉2017 Q4 财报前瞻

2018-02-06 15:00

Q4的结果

我们已经清楚公司Q4的财报一般会是什么样的,目前的重点就是找出来Model 3的产能推迟对公司的毛利影响如何,以及存货的消耗对营收和盈利的影响。以下是笔者自己的预测数据:

总营收34.4亿美元,包括1亿美元的信用销售额;

汽车板块利润率15.06%;

运营开支,利息,税收以及其他开支总计11.7亿美元;

GAAP下,归属净利亏损6.72亿美元;

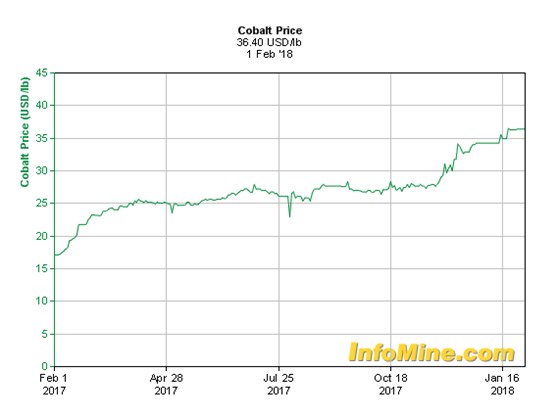

而且笔者很想听听管理层对钴价上涨有什么看法。近期钴价大幅上涨,钴是电动车及其他能源产品的关键原材料。

Q1 指引

Model 3毫无疑问是一个重点关注点,目前的计划是到本季度末达到周产2500辆的目标,尽管根据第三方机构InsideEvs的估计,一月份的数据是令人失望的。而且尽管特斯拉在努力提高将预定开放给更多的用户,但是很多消费者都在观望,比如等标准电池等等。只有公司开始交付3.5万美元的基本款的时候,才能触及到电动车的真正需求空间。

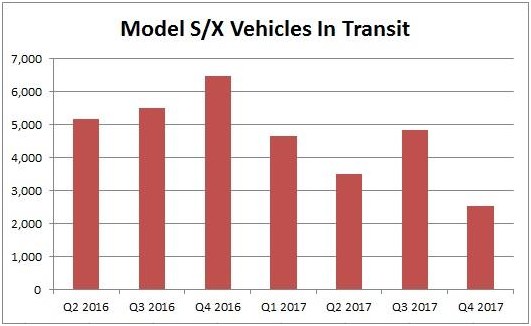

另外一点是S和X的销量,从下表可以看出,Q4有一个环比很大的降幅。此外,根据Tesla Motors Club以及Teslastats Norway的数据,从10月份到1月份,估算的注册用户环比都大幅下降。

自S和X销售后,还没有出现过同比下滑的情况,2017年3月份是比较接近的,增长只有5%。去年Q1,特斯拉交付超过25050辆,这个数字将是今年看公司指引的一个关键数据。

除了交付量,盈利能力也是一大关注点,因为Model 3的产能一直没有解决。此外,还要关心资本开支的增长,因为Semi和Model Y很快就要上市。笔者对公司建设超级充电网络的进展也很感兴趣。公司打算到到2017年年底完成1万个充电桩,但从下图可以看到我们还没有到达9000个。

资产负债表

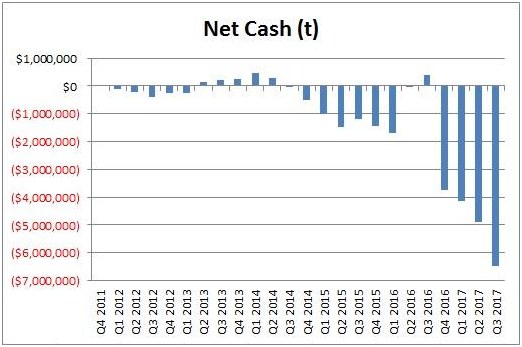

Musk2011年说过公司不再融资,但事实证明完全不是这样。公司近几年烧钱烧得更快了,现金流流出一直在加大。

截止去年Q3,公司现金35亿美元,之后又有融资。但是根据公司2017年年底的情况以及2018年的计划,再来一轮融资是非常有可能的。公司去年宣布的2-4个超级工厂目前没有听到任何消息,也许公司会利用新的进展再融一轮资。但是LIBOR一直在上升,对公司不是一个好消息。

小结

周三的财报有很多关注点,重中之重是Model 3的产能情况,此前还有S和X是否会首次同比下滑,再就是融资计划。不过有一定可以确定的是,分析师几乎都预计公司亏损加大。

推荐文章

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动