原创精选> 正文

PayPal:财报亮丽估值不高

2018-02-05 15:00

很长时间以来,美国最大的P2P支付服务提供商Paypal(NASDAQ: PYPL)都是笔者最中意的成长股。过去一年中,Paypal的股价走势远超大盘。出色的股价表现是有充分理由的,公司业绩相当稳健,并且随着越来越多的消费者转变消费模式,大部分需求都选择通过网络完成,Paypal从中获益颇丰。

Paypal上周公布了强劲的财报,并给出较为稳健的业绩展望,但公司股价却下跌。下跌的原因主要是eBay(NASDAQ: EBAY)宣布将停止使用PayPal作为其后端支付服务提供商,转而选择荷兰独角兽公司Adyen作为主要支付服务提供商。

Paypal股价已从高点下滑超过15%,目前明显处于调整区域。Paypal去年表现出色,但笔者认为它并没有被高估,公司营收和利润的出色表现能支撑其估值。笔者认为回调的Paypal可能是买入机会。

财报业绩

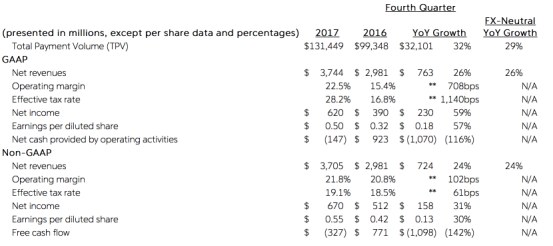

下图显示了Paypal四季度财报的部分数据,可以看出公司四季度业绩表现十分出色。

来源:公司官网

不计入汇率变动影响,Paypal2017年四季度营收同比增长26%至37.4亿美元,超出分析师预期的36.2亿美元,且增速高出3个百分点。全年营收同比增长21%。

公司业绩增长是因为移动支付额在不断增长。不计入汇率变动影响,Paypal四季度的支付总额同比增长29%至1314亿美元。相比中国50亿的支付额,美国移动支付市场还有很大的增长空间,预期增速将在20%至25%区间。

Paypal不仅营收增速快,随着公司效率提升,利润增速更快。四季度营业利润率同比增长22.5%,远超去年同期的15.4%。公司四季度净利润同比大增31%至6.7亿美元,每股收益为0.55美元,超出分析师预期0.02美元。

未来展望

尽管已经把eBay造成的负面影响考虑在内,Paypal给出的业绩展望仍然达到了分析师的预期范围,这意味着Paypal对公司核心业务(不包括eBay)的未来充满信心。公司预计2018财年的营收将在150亿美元至152.5亿美元之间,与分析师预期的151.6亿美元较为一致。Paypal预计公司2018年每股收益将在2.24美元至2.3美元区间。

市场潜力

美国的移动支付目前正处于快速发展阶段。中国的移动支付已经十分成熟普遍,但美国消费者还有很多都在使用现金和信用卡支付。不过美国移动支付市场潜力巨大,在快速发展的美国移动支付市场中,Paypal无疑会从中受益。举个例子,小额支付软件Venmo四季度交易额同比大增87%至1040万美元,P2P交易总额同比增长50%至270亿美元。鲜为人知的是,Venmo是Paypal的子公司。随着移动支付和P2P交易的盛行,Paypal在美国还有很大的增长空间,并且公司在上述两个领域都处于领先地位。

估值情况

来源:YCharts

如上图所示,按照公司2018年的预期每股收益计算,公司远期市盈率在33左右。Paypal的企业价值与营收比率为5.85。投资者对eBay事件反应过激,导致股价下跌,再结合市盈率和企业价值与应收比率来看,Paypal的估值并不算太高。

小结

综上所述,Paypal财务状况稳健,公司对未来业绩有积极展望。美国移动支付市场增速快且发展潜力巨大,Paypal有望从中受益。此外,Paypal目前估值较为合理。经历了eBay事件股价回调的Paypal是值得关注的。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!