原创精选> 正文

新股聚焦:汇聚科技、汇安智能

2018-01-30 15:55

一、新股速览

资料来源:WIND、华盛资本证券、阿斯达克

二、个股简析

1.汇聚科技(1729.HK)

(1)概况

汇聚科技是一家定制电线组件供货商,总部设于香港而生产基地设于广东惠州,在电线组件行业拥有约20年经验,其电线组件出售予约20个国家及地区的客户。

公司的下游客户集中于电讯和数据中心行业。根据元哲咨询报告,公司于2016年在通讯设备及数据中心生产电线组件的中国市场中位列第二,约占0.2%市场份额。

预计2017年至2021年,电讯设备及数据中心电线组件的全球市场规模将以 16.2% 的复合年增长率增长,而中国市场规模预计按 17.7% 的复合年增长率增至人民币645亿元。

(2)财务

资料来源:WIND

资料来源:WIND

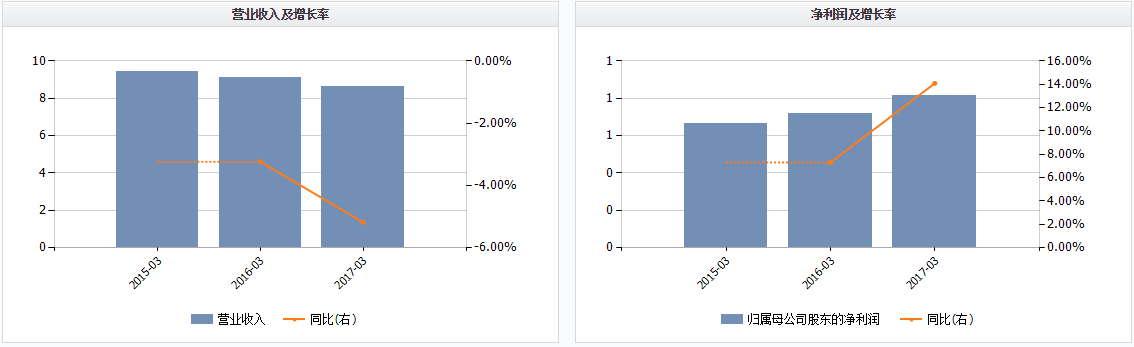

近三年公司营收分别为:7.46亿元,7.6亿元、7.68亿元,总体保持稳定;扣非归母净利润分别为:0.51亿元、0.56亿元、0.71亿元,复合增长率为18%。最近一期营收和净利润的增速分别为52%和279%,有加速迹象。

公司营收平稳而利润增长的原因主要是公司由低毛利(10%)的铜制电线组件逐渐转向高毛利(30%+)的光纤电线组件。另外,按下游市场划分,公司的数据中心业务发展迅速,其营收占比由2015年的27%上升到目前的46.5%,预计公司未来将进一步受益全球及中国的数据中心高速增长势头。

2017年公司ROE达51.87%,一方面受益于上述业务结构转变,销售净利率从2015年的7.08%上升到目前的9.45%,盈利能力稳步提高;另一方面,公司资产周转率也稳步上升至1.65,同比增长10%;而公司权益乘数则由2015年的4.69下降到目前的3.33。

(3)估值

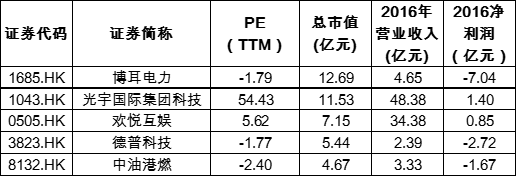

按招股价均值预估总市值5.8亿元。预计公司2017年净利润(截至3月31日止年度)为0.71亿元,对应17年PE为8.2倍。按WIND行业分类标准,选取市值最接近的5家公司做比较,公司估值属于合理偏低范围。

资料来源:WIND、华盛资本证券

小结:公司所处行业增增速较快,盈利能力较好,估值合理偏低,值得参与申购。

2.汇安智能(8379.HK)

近期本轮共有三只创业板新股,基本情况如下:

资料来源:WIND、华盛资本证券

根据Ipsos报告,汇安智能为香港及澳门2016年按生物特征识别装置分销价值计的最大生物特征识别装置经销商,市场份额约为11.0%。公司对于人脸识别、指纹识别、指静脉识别、掌形识别、虹膜识别均有一定技术储备。募资款项将主要用于拓展华南地区业务。

小结:结合发售价、盈利情况、估值、所属行业及市场偏好等综合考虑,生物特征识别解决方案供应商——汇安智能(8379.HK)相对其他两只创业板新股而言,更值得申购。

风险提示:请您在申购前仔细阅读拟发行公司的《招股说明书》,确定您在申购前了解您的投资对象及投资风险,避免盲目投资。上述新股发行价格或发行价格区间由发行人及其承销商在市场询价的基础上协商确定,无任何机构担保该公司股票上市后不会跌破发行价,请您理性判断是否申购。一旦申购,您将自行承担可能的风险及损失。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!