原创精选> 正文

亚马逊:四季度财报令人期待

2018-01-30 15:00

财报预期

紧随公司漂亮的第三季度之后,对于传统销售旺季的第四季度,市场预计亚马逊收入将达到598亿美元,公司EPS将达到每股1.84美元。

电子商务

推动投资者期待公司财报的主要因素就是电子商务,通过假期活动报告初步可以判断,今年的同比增长将可能超过前几年的6%-10%,相当有概率达到两位数。虽然由于公司将重点放在打折产品和服务推广上,电子商务的利润率可能将受到影响;但是从长远来看,此举将进一步加强公司的生态系统。

宏观环境

从宏观层面上来看,全球消费者信心在2017年达到了多年的高峰,而由于特朗普税法改革引发的乐观情绪,似乎并没有出现经济放缓的迹象,因此,公司有望从积极的宏观环境中获益。

云业务

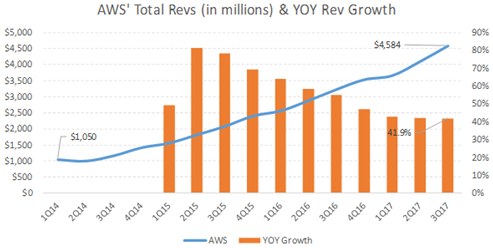

作为公司近年来发展迅速的云业务,最近的2017年第三季度同比增长超过40%,同比增长率达到41.9%;随着公司云业务基数的不断扩大,增长率也相应地回落,但是公司云业务在如此基数的同时,2017年业务增长率回落速度平稳,充分说明公司在全球范围内云业务的强大实力。随着公司采取激进的价格策略,考虑云业务还有庞大的市场规模,如果公司云业务在第四季度业务表现亮眼,投资者也不应该感到奇怪。

虽然外界认为亚马逊目前开始将重心转向零售,但是华尔街对公司云业务的普遍预计为,同比增长达到40%,运营利润率将保持在25%左右,这与公司2017年前三季度基本保持相符。

而且,亚马逊的云业务用户一般将该业务视为亚马逊独立的一部分,云业务是给公司其他业务赋能的工具,例如,亚马逊与奈飞竞争达到电视盒子,很大程度上就使用了云业务,因此,随着越来越多的企业正在向云计算迁移,各个公司分散地维护数据已不再具备经济效益,因此,公司的云业务将持续发展。

公司估值

目前公司远期市盈率达到175.3倍,PEG为4.3倍;近日,花旗上调亚马逊的目标价,由原先的1400美元上调至1600美元,还有大约10%的上升空间。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!