原创精选> 正文

特斯拉:走质还是走量,这是一个问题

2018-01-29 16:00

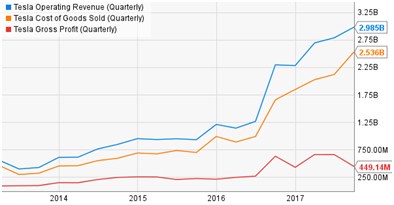

虽然特斯拉在过去5年里,毛利复合增长率达到了惊人的91.8%;然而,公司的销售数量却不那么乐观,尤其当特斯拉几万量的销售数据和其他车企百万销量相比较的时候。

2012年,特斯拉推出了S型,之后2015年公司增加X型,2017年Model 3亮相;但是,一系列新车型所带来的生产成本并没有被毛利所覆盖,因而造成公司净亏损不断增加。

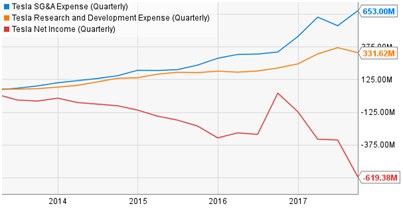

公司费用

通过下图可以看出,公司的销售费用与公司总收入一致上升,正常情况下,由于规模效应,公司的费用相会改善,但是在特斯拉这一案例中,显然不是这样的,由于公司的经营模式以及费用会计方式的不同,公司销售费用增长快于收入增长,导致毛利润在2017之后开始下降。

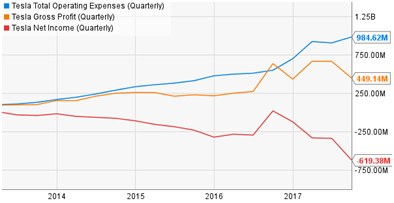

特殊境地

由于特斯拉非传统制造型企业,公司在担任产品生产制造的同时,又是这个产品的零售商,还是充电等后续服务的提供商,所以通过下图可以看出,即使公司明天停止所有研发费用,但是结余出来的利润还是不能使公司实现盈利。

此外,公司的运营支出马上就要是公司毛利的一倍。随着Model 3以更加便宜的价格出售,公司的这种情况将会更加恶化,等于是每卖出一辆车,都需要更多的后续服务提供,支付的成本就会更高。

走质还是走量,这是一个问题

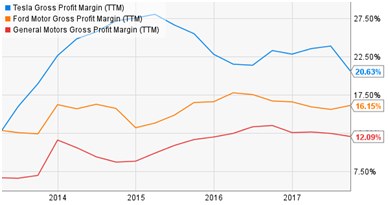

例如,一辆售价20万美元的敞篷跑车,日常驾驶的里程会比普通5万美元的通勤车少,因此需要的维修保养工作就少。如果特斯拉每辆车都能像Roadster那样,就会为公司贡献5万美元的经营现金流;与之相反,Model 3仅有1.25万美元,这样就会为公司售后的保修等服务带来巨大的负担,增加公司的成本。从下图可知,公司自推出Model X之后,毛利率下降趋势有所抑制,但是在推出Model 3之后则又开始下降。

同样以法拉利为例,公司毛利率达到惊人的52.66%,仅在2016年销量在8014辆的水平,就为公司带来4.32亿美元的净收入。特斯拉则在2017年销量超过10万台,但是净亏损则达到20亿美元。

是选择毛利润高的高档车,还是走贫民路线的量产化。从目前的财报显示,特斯拉的产能困境还将持续,而且面对庞大的售后服务市场,特斯拉显然是心有余而力不足,因此,如何尽快实现廉价车的产能突破,或者将重点转回高利润的高价位车型,以抵消公司财务流失是特斯拉目前的困境所在。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!