原创精选> 正文

西部数据:硬盘维稳,挖掘闪存市场

2018-01-26 14:00

全球知名硬盘大厂西部数据(WDC)当地时间25日盘后发布最新财报,业绩及展望均超出预期,不过股价盘后跌4.7%,以下简要介绍财报业绩详情。

营收EPS双超预期

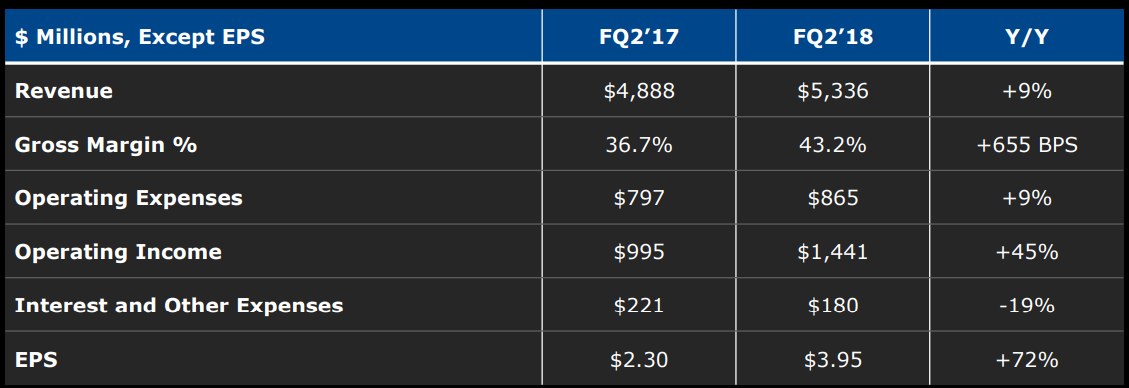

受各终端市场产品需求增长,18财年Q2公司营收为53亿美元,同比增幅达9.2%,超出分析师预期4000万美元。按美国通用会计准则GAAP,运营利润为9.55亿美元,净利润亏损8.23亿美元,合每股亏损2.78美元,主要受税改开支16亿美元拖累,不过调整后的运营利润创下14亿美元的新高,净利润12亿美元,去年同期分别仅为9.95亿及6.75亿美元,同比增幅分别高达45%及72%,调整后每股收益3.95美元,比分析师预期高0.14美元,去年同期为2.30美元。营收增长,且成本增长有限,毛利润提升6.55%至43.2%。

硬盘领先,闪存增长迅速

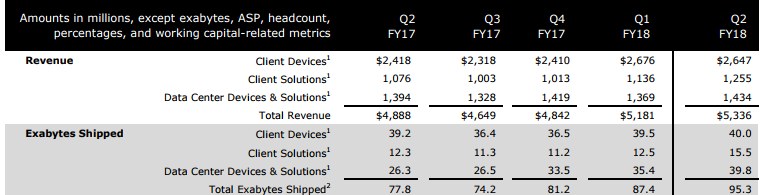

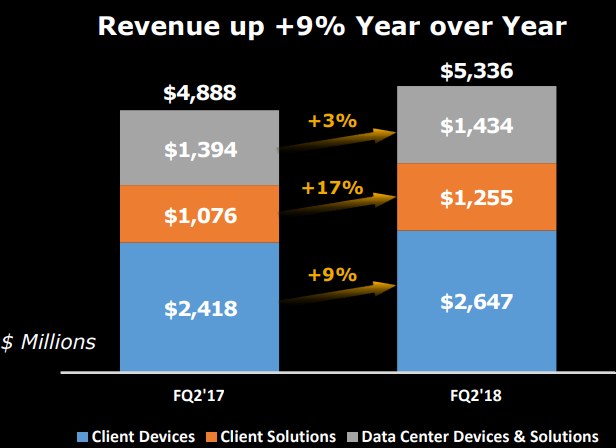

受各终端市场产品需求强劲,各业务分部均同比增长,其中营收占比最大的客户设备分部增速突出,高达17%,得益于内置闪存、客户SSD的需求强劲,3D闪存商用开启,主流的移动存储产品eMMC开始发货,另外CES大会上推出的UFS闪存产品进一步满足市场的多元化需求。客户解决方案分部同比增长9%,受益于HDD及闪存产品线的更加多样化,且与实体商店及电商的合作加强。

现金回流开支

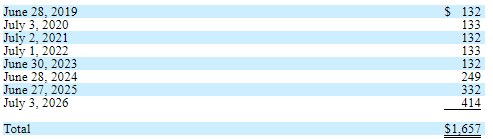

截至季末,公司海外持有的现金及现金等价物为49亿美元,根据税改政策,公司海外留存现金回流需缴纳16.6亿美元,缴税期限为8年,公司未来几年的缴税开支预期如下:

业绩展望

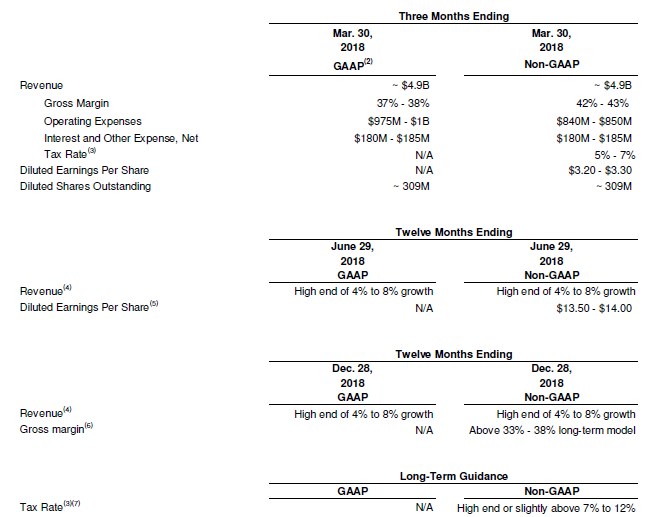

产品及技术的多元结合未来将驱动长期增长,拓展盈利并提升价值。下季Q3是周期性相对淡季,营收预计约为49亿美元,毛利率维持当前水平,Non-GAAP每股收益预计为3.20至3.30美元,2018财年下半年营收增速有望达到18财年整体4%到8%目标区间的高位,如下图:

结语

技术持续创新,产品扩大,加上各终端市场产品需求强劲,公司Q2季度业绩均超预期,不过税改开支对净利润带来较大冲击,未来硬盘业务维稳,且闪存市场驱动较大,3D闪存转化与加速,以及与东芝和解有助于长期增长,经历了17年闪存业务的增长领先行业后,公司预计18年闪存业务增速与行业持平,未来业绩值得持续关注。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!