原创精选> 正文

热情却不痴情,投资新经济股最好的心态竟是“一夜情”?

2018-01-24 12:00

文: 子呱

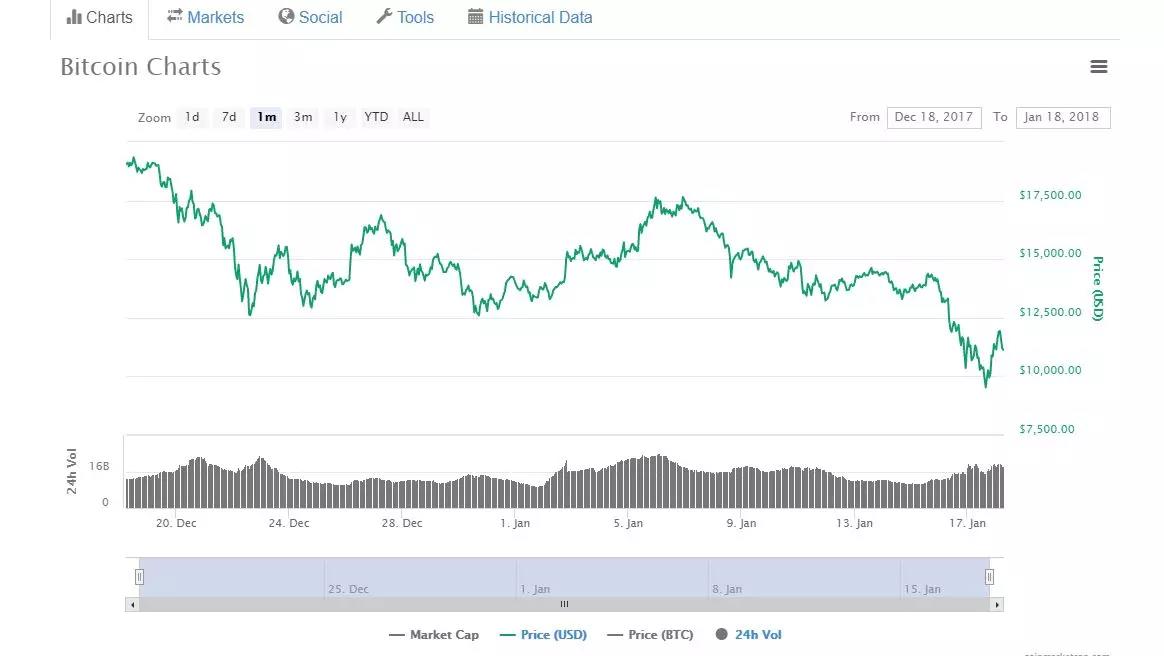

1月18日,比特币创下了单日历史最大跌幅,下跌了20%,跌破了1万美元大关,虽然之后略有反弹,但是现价仍距一个多月前的高点低了近60%。

来源:Coindesk

这轮暴跌主要源于投资者担心监管机构会对加密货币进行打压,以遏制投机行为。早前,韩国、日本和中国都表示要加强对加密货币的监管,法国和美国的官员也信誓旦旦的表示要对加密货币进行调查。

回溯过去三年,比特币暴涨了近60倍,单是2017年就上涨了超10倍,财务自由仿佛成为了比特币世界中的代名词。

比特币的疯涨究竟是泡沫,还是价值投资?一直是市场上争议的话题。

两派各有自己的观点,看空者一直认为比特币是一场骗局,这种没有实体、政府背书的虚拟货币的炒作如同当年郁金香的炒作一样,迟早会被市场证伪。

而看多者则认为其借助了代表未来的区块链技术,也就是分布式共享账本的技术,这种技术未来将会融入各行各业,而比特币也会被广泛运用,因此长线具有相当的投资价值。

从「 主人遛狗理论 」到「超前领域投资」

不知道大家有没有听过「 主人遛狗理论 」,主人是用来比喻公司的基本面或实体经济,而小狗是用来比喻有关资产的价格。价格有时高于价值,有时低于价值,但迟早会回归价值;就像遛狗时狗有时跑在主人前,有时跑在主人后,但一般不会离人太远。

现在,区块链技术的兴起及应用范畴的快速扩散,就好比主人往常快步行走一样,而随着看好的人越来越多,有关于区块链技术的资产价格都在不断上涨。如同小狗一样,看到主人加速,莫名兴奋,向前狂奔,虽然短时间内有可能会跑得很远,但是由于狗绳的限制,狗迟早会跑回主人身边。

这种资产价格大幅超前于基本因素的炒作,这里我们称为”超前领域投资”,历史上类似事情出现了无数次。虽然背后的故事不会简单的重复,但结果总惊人的相似。

如果要谈到大家印象最深刻的“超前领域投资”例子,很多人第一个想到的就是「2000年互联网泡沫的破裂 」。

我们先来回顾一下当年泡沫发生的过程,借此机会谈谈布局「超前领域」的利弊,再开展到现在如何投资港股的「超前领域」股票。

一、2000年科技股泡沫

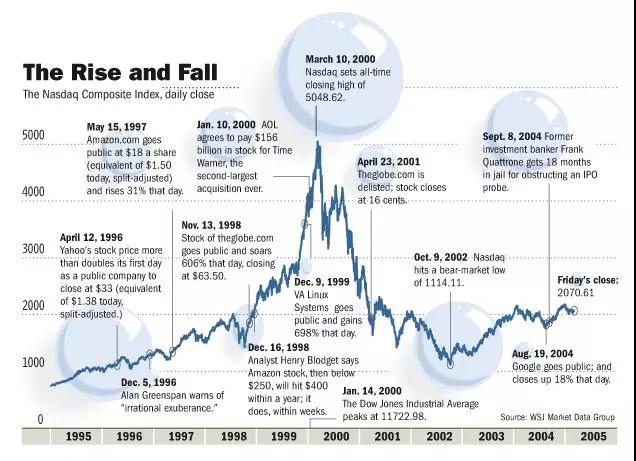

来源:WSJ

科网股泡沫也称“.com泡沫”,是指由1995年~2001年,与信息技术及互联网相关的投机泡沫事件。

随着计算机的出现和普及,还有以几何级数的方式增长的信息量、信息传播的速度、信息处理的速度以及应用数,几乎所有投资者都相信未来是属于互联网的,资金也都纷纷涌入了和互联网相关的企业。

在那个疯狂的年代,只要和“互联网”扯上关系的公司股价必定大涨,很多企业在IPO的时候就享受了2-5倍的股价攀升收益。所有分析师、投资者、银行都为此陷入了狂热。所有人都是赢家,整个世界为互联网带来的科技革命感到疯狂。

科网股泡沫掀起的盛宴

在科技股的强劲带动下,纳斯达克指数从1995年的不到1000点一路上涨,仅1999年开始不到15个月左右的时间,就上涨了超3000点。在2000年3月10日,达到了当时的历史新高5,048点。

如果看指数还不够刺激,可以看看即使到了今天仍然是互联网沙漠的港股。当年

李嘉诚旗下一家科技公司TOM.COM(2383.HK)在2000年3月1日上市时的情景。

按照当时的招股书介绍,这公司基本就只有一个网站,并没有任何实质业务。然而,就靠科网股的概念,招股时万人空巷,疯狂的市民抢夺白表(新股认购单),白表价格甚至炒到100港币一份(这事以后从来没有发生过),超额认购高达669倍。

669倍是什么概念呢?去年上市的互联网金融代表 — 众安在线(6060.HK)超额认购才近400倍,阅文集团(0772.HK)超额认购625倍。而2000年TOM.COM的火爆程度就超越了这两者。

上市当天,股价以1.78港元开盘,首日股价大涨3.35倍,刷新当时的IPO首日最大涨幅。

荣景过后的崩溃

疯狂之后的危机接踵而至,全球科网股领头羊的纳斯达克指数在5,000点之上只是稍微停留了一小段时间,科技泡沫就发生破裂。

不合常理的风险回报和巨大的获利压力,让越来越多聪明的投资者开始撤离,在接下来的2年中,纳斯达克指数狂泻,一路下跌到了最低点1,114点以下,蒸发掉近5万亿美元的市值。

泡沫破裂期间,互联网公司们犹如米骨诺牌,一家紧接一家的耗尽资金,最后落得被收购或清盘的下场。

造成泡沫破灭的原因有很多个,包括美国进入加息周期和行业疯狂并购后现金流紧缺等。

但事后人们认为直接压死骆驼的最后一根稻草是《巴伦周刊》上的一篇报道:《Burning Up》,这篇基于207家互联网公司的研究报告指出将有近25%的网络公司面临现金流枯竭,行业将会面临一波破产、重组和大洗牌。

投资者纷纷逃生,抛售自己手上的筹码,市场陷入了极度恐慌。尘归尘,土归土......

泡沫破灭后的反思

那时候,市场大部分人并没有意识到其实他们猜对了大周期的逆转点,只是选择了错的入场时机。

计算机的出现和逐步普及,把信息对整个社会的影响提高到一种绝对重要的地位,世界确实即将迎来互联网时代。

不过,并不是所有的互联网公司都能迎来新的世代。科网崛起之时,也是混乱之际。根据统计,科技网泡沫爆破后,仅有50%的网络公司撑过2004年,之后再经过一轮行业撕杀后,只有极少部分公司能成为幸存者,如亚马逊(AMZN.US)、苹果(AAPL.US)、思科(CSCO.US)等。

但就算是这些伟大科技企业股票,在遇到危机时,也几乎在一夜间变成废纸。比如苹果、思科股价都从高点回调了近90%,而当时美国最大的网上书店亚马逊,股价甚至从100美元下跌近95%。

来源:雅虎财经

来源:雅虎财经

来源:雅虎财经

二、“超前领域投资”的弊端

今天,科技股的成就已远超过科网股泡沫时,市场预期它们能做的事,而我们回望过去,即使当时以最高峰的价格来衡量今天这些伟大公司,会发现他们并没有被高估。

就拿苹果来说,今天的股价已经比泡沫时的最高点还要高近40倍,相比最低点更是有超200倍的涨幅。

截至2017年,美国市值排名前10的公司中更是有6家都是科技公司,前五名全是科技股。如果我们算上在香港上市的腾讯,那么全世界市值规模最大的10家公司中,有7家都为科技企业。

来源:公开资料

但是,今天在科网股身上赚了大钱的,究竟还有多少是科网股泡沫时就进场的投资者呢?我相信已所剩无几了。

这就引出了”超前领域投资”的两大弊端:

第一,在发展初期,你不一定能挑到最后成功的公司,比如科技网泡沫破灭后,仅有50%的网络公司活过2004年,一半的概率你会选中永不复生的公司。

第二,即使你眼光好,让你选中有能力经过淘汰留下来的公司,你也不得不忍受泡沫破裂后长时间的等待。例如,相对其他科技概念股,本业更实在的苹果也用了近3年的时间,才把股价拉回2000年时的高点,而互联网霸主亚马逊更是用了近7年时间才做到。

这对我们现在港股投资有什么启示呢?

三、港股新经济股是否“超前领域投资”?

自2008年金融海啸反弹后,美国经济及美股就一路上扬,在全球经济体和股市中一枝独秀,其中不得不归功于美国经济转型成功,新经济公司为美国经济提供复苏的活力。随着全球跟随美国的步伐,新经济公司逐渐得到了全球资本市场的重视。

中国作为全球第二大经济体系,随着国内公司国际化进程加速,本土也孕育了不少新经济公司。长期被批评不作为的港交所看准了这契机,瞄准香港作为中国唯一国际金融中心的地位,去年开始大力推动改革上市公司条例。

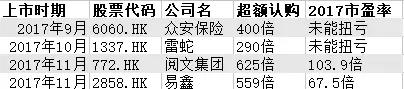

从众安在线“互联网保险第一股”,阅文集团“用IP定义泛娱乐时代”,易鑫集团(2858.HK)“汽车金融第一股”,到雷蛇(1337.HK)“全港首只电竞概念股”,每个股票背后的故事都挑拨着投资者的心弦,极大的刺激着他们的肾上腺激素。在IPO时仍造成了一票难求的情况。

来源:公开资料

1月中旬,李小加称,争取最快6月就接受改例后的新经济股申请上市,之后马上传出小米、陆金所等准备上市的消息,相信之后新经济公司上市潮将是一个不可逆转的趋势。

但是和机会并存的还有风险。

一个新主题或板块刚出现的时候,反应都会很火,而根据以上表格可以看到,去年上市的新经济股估值都高不可攀。因此,投资新经济股某程度上都属”超前领域投资”,同样存在以上所说的两大弊端。

用“一夜情”的心态去参与新经济股

股票市场是只见新人笑,不见旧人愁的地方,当类似故事的新经济股陆续上市,新股最后还是会变旧股,同时也令此板块失去了当初的稀缺性。

等到理性回归时,投资者就开始拿尺子丈量现实与估值间的距离是否大于地球和月亮的距离,一旦再遇上市场行情不好,股价就会狼藉一片。

另外,即使给你选中了合适的对象,很大概率你都捱不过股价大跌后,长时间的低迷。

因此,我的建议是投资人应该先抱着“一夜情”的心态去参与这些公司的上市和之后的炒作,但要做到热情而不痴情。

等到大多数市场的参与者都忘掉这个板块及股价跌落谷底时,往往行业才出现真的巨头,这些巨头从低位反弹将不止10倍,真正实现当初市场预期的梦。

那时候,我们才以结婚为目的的心态寻找这个行业的No.1,长抱下一个新经济板块的苹果或亚马逊。

要谨记投资”超前领域投资”最重要的是时机,这样周而复始的情况在各投资领域已上演了一次又一次。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!