原创精选> 正文

花旗银行:别被“亏损”吓跑

2018-01-18 14:00

1月16日(美国当地时间),美国四大行之一的花旗银行(C)公布了2017年Q4业绩,营收及利润均超出分析师预期,公司近期股价表现良好,过去一年涨幅大幅超过标普500,以下详细看一看最新财报表现如何。

来源:Nasdaq

财报概览

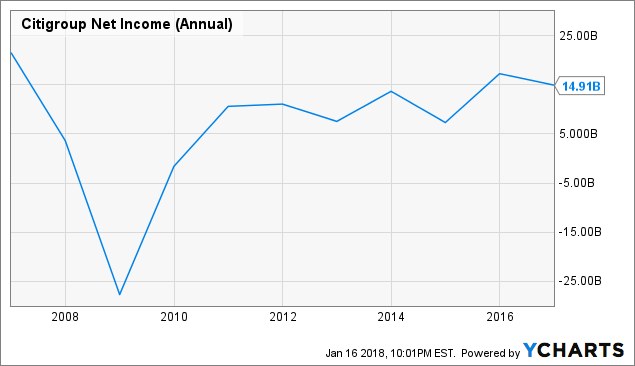

Q4营收172.6亿美元,调整后EPS为1.28美元,分别好于去年同期的170.1亿及1.14美元,同比增幅分别为1%及12%,季度净利润为37亿美元,同比增长4%,若考虑税改的预期影响,则季度净亏损183亿美元,相当于每股亏损7.15美元,比之前预估的200亿美元要低。全年营收714亿美元,同比增长4%,净利润157.96亿美元,同比增长6%,EPS为5.33美元,同比大增13%。Q4及全年分别回购了7400万美元及2.14亿美元的股票,每股净值达到70.85美元,每股有形账面价值为60.4美元。

业务亮点梳理

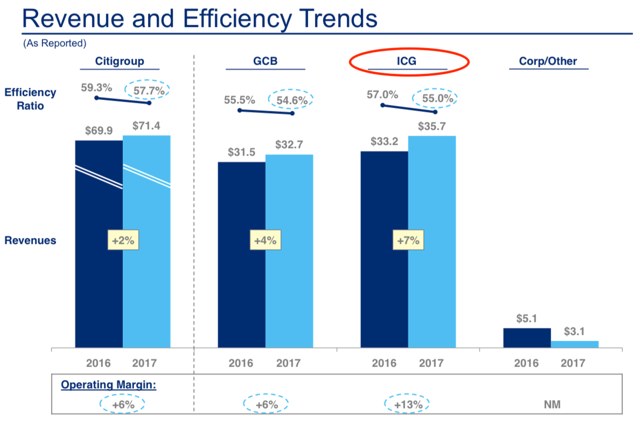

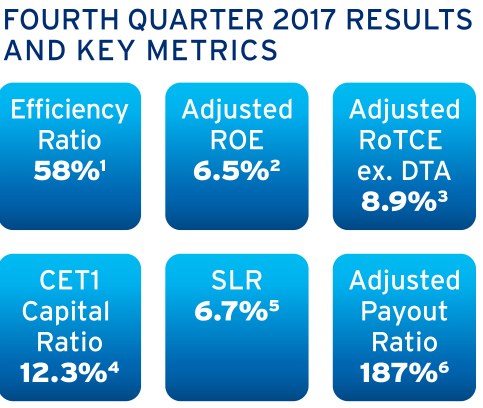

与之前预期一致,Q4交易业务营收因高波动而走低,其他运营业务弥补了不足,公司持续降低运营成本,效率指标由此前的57.7%大涨至59.3%,运营利润率提升6%,三大分部中ICG(机构客户业务)是最大的助力,各大指标(效率、调整后ROE、调整后有形普通股股本回报率RoTCE、核心一级资本比例CET1、杠杆率规则SLR及调整后派息率)如下图:

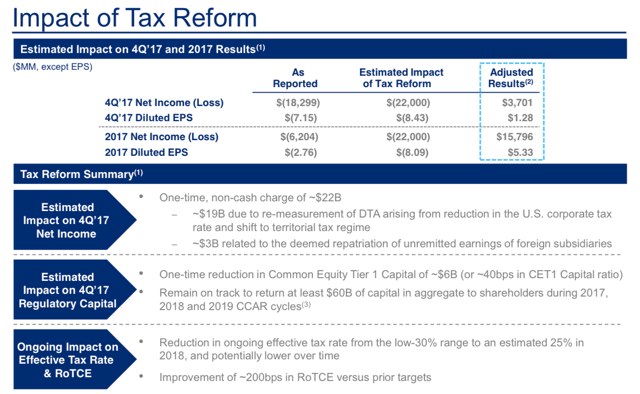

税改预期:从短期亏损开始

税改新规导致美国各大行不得不一次计入大笔支出用来减记递延税资产,此外还要为海外利润支付一次性税款。公司Q4带来的一次性非现金支出高达22亿美元,其中19亿美元来自税率下调减计递延税的开支,另外3亿美元来自海外利润缴税。不过,长期来看是利好,公司CEO表示税改未来几年内将会提高花旗的利润,为银行节省数十亿美元,另外利于资本回报率提升,原因在于税改可能会刺激经济增长,激励企业增加投资提高工资,进而也提振消费。

环境改善,长期看好银行

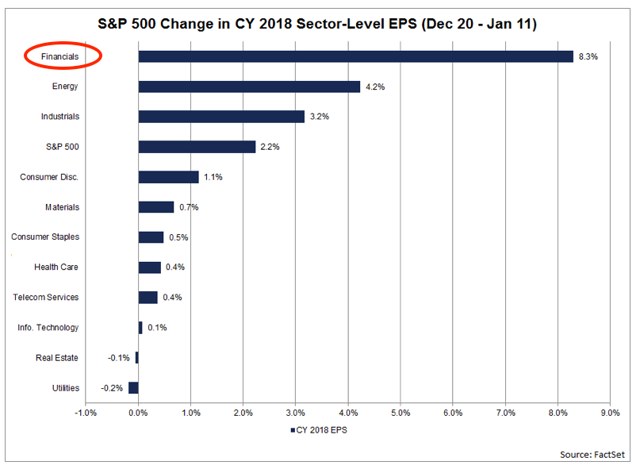

根据管理层表述,Factset近期统计了17年10月20日至18年1月11日期间标普500按行业分类的EPS变动预期,显示税改同期给金融业的提振作用最大,对银行是极大的利好,与公司CEO对18年及之后的高期望一致。

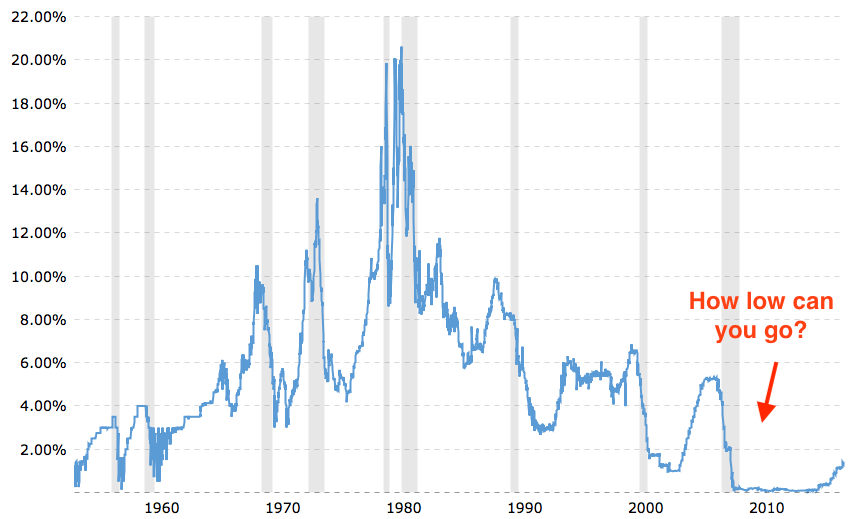

自08年金融危机开始,银行利率达到历史低位,几年内对银行盈利造成实质不利影响,如下图,不过近年来利率开始攀升,美联储17年10月加息后预期18年还有三次加息,未来净利息营收有望走高,对总营收的提振作用提升。除了加息,另一个普遍期望的利好是金融监管放松,特朗普政府为提振经济未来有可能放松或减少此前前金融危机设定的监管条件。德勤近期的2018年银行监管展望报告表示,大多数银行自身有风控及合规方面的把控,即便不确定的新政实施也不会对当前运营效率及效益产生多少影响,业务维稳是关键词。

来源:Macrotrends

来源:Ycharts

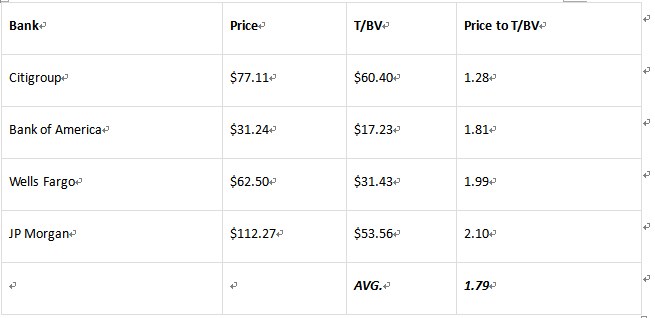

估值对比

对比花旗、美国银行(BAC)及富国银行(WFC)及摩根大通(JPM),公司PTBV(股价/有形账面价值)远低同行,也低于其他三大行的平均值1.79,估值上具备优势。

数据来源:近期美国银行Q3财报、富国银行及摩根大通Q4财报

结语

公司Q4业绩好于预期,各项调整后指标还不错,税改有关的巨额一次性非现金开支造成净亏损,不过预期有提前消化,管理层业绩展望积极,预计到2019年将向股东回馈600亿美元以上。估值低,加上看税改及金融环境改善对公司的长期利好,公司18年及未来的发展前景有望改善。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

{kind=link}