原创精选> 正文

埃森哲:长线值得关注

2017-12-25 15:00

- 埃森哲(ACN) 0

12月21日,埃森哲(NYSE: ACN)公布了超预期的2018财年第一季度财报。公司上调2018财年全年展望,预计2018财年每股收益增速将在10%至13%区间。埃森哲过去几个季度的财报表现也相当出色,因此今年以来公司股价的大幅上涨不足为奇。笔者认为埃森哲是一只值得长线投资者关注的股票,下文将说明理由。

财报表现

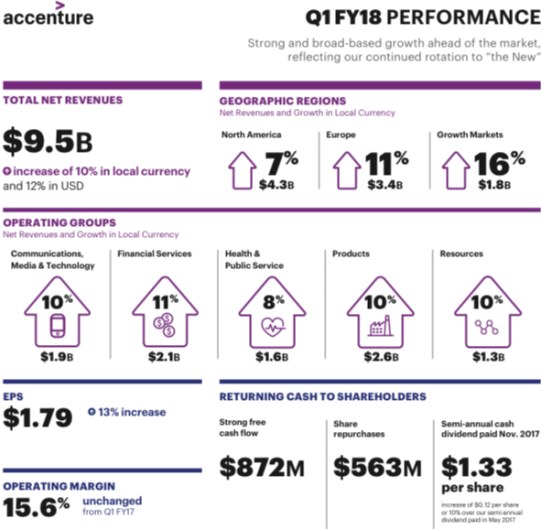

埃森哲最新财报显示,公司2018财年第一季度营收利润双双超预期,净营收为95亿美元,调整后每股收益为1.79美元,分别同比上涨10%和13%。

来源:埃森哲2018财年第一季度财报PPT

从上图可以看出,埃森哲的5个运营部门中有4个部门的净营收实现了两位数增长,另一个部门的净营收增速接近10%。各部门营收的出色表现令人欣喜。此外,公司的新订单数据强劲,价值高达10亿美元,而公司2018财年第一季度财报的点睛之处则在于数字、云以及安全服务等新业务。

上述几项新业务目前的总营收占比约为55%,并且新业务营收增速亮眼,从4年前开展业务以来,净营收已增长三倍。此外,新业务的发展近期并无放缓迹象,这意味着新业务还将在2018年及以后继续助力公司营收增长。

埃森哲在数字领域有埃森哲互动数字营销、埃森哲工业X.0以及埃森哲数据分析三大增长支柱,这将成为公司未来增长的重要驱动力。公司在数字领域的多样能力将在未来一年至一年半为股东创造巨大价值。

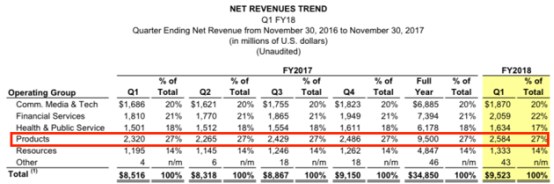

值得注意的是,埃森哲并非是一家只有一技之长的公司。公司营收最多的运营部门是产品部门,该部门创下连续10个季度营收两位数增长的记录。

来源:埃森哲2018财年第一季度财报附属资料

公司管理层认为埃森哲将受益于不断改善的市场环境,并上调了公司2018财年全年展望。

按当地货币计算,公司将2018财年营收增速预期从之前的5%至8%上调至6%至8%。美国通用会计师准则下的摊薄后每股收益从6.36至6.6美元上调至6.48至6.66美元。预计营业利润将在14.9%至15.1%区间,同比增长0.1%至0.3%。预计营运现金流和自由现金流将分别在50亿至53亿美元和44亿至47亿美元区间。

埃森哲的基本面稳健,公司业务有望在未来三个季度中继续改善。此外,公司管理层想要大力回馈股东,预计将43亿美元用于股息派发和股票回购,2018年埃森哲流通股将减少约1%。

公司估值

相较其他同行,埃森哲目前的估值略高。IBM和惠普的市盈率分别为11.06和11.75,而埃森哲的市盈率高达23.1。

来源:YCharts

但要注意,埃森哲目前处于增长阶段,而IBM和惠普过去三年的增速已有所放缓。

来源:YCharts

上图是三家公司近三年的营收增长情况,IBM和惠普的营收增速均为负,而埃森哲的营收增速为4.87%,可见埃森哲净营收增长强劲,笔者认为这是公司股票估值较高的主要原因之一。

机构观点

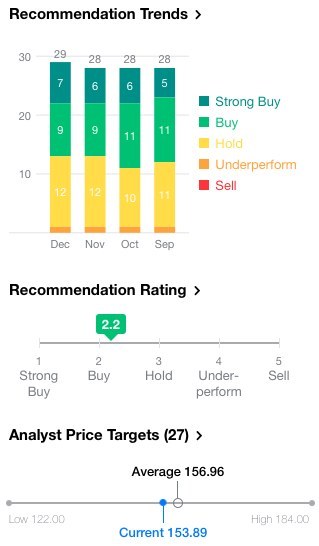

目前华尔街分析师纷纷看好埃森哲,公司收获的股票评级中有7个“强力买入”,平均目标价为156美元。美国金融服务公司Cantor Fitzgerald近日将埃森哲目标股价从151美元上调至180美元,并维持“增持”评级。

来源:雅虎财经

埃森哲的远期市盈率为23,公司估值较高,但高估值是有理由的。笔者认为埃森哲将在短期内增长至目前的估值水平。

投资风险

正如前文所述,埃森哲数字领域的业务对公司极为重要,一旦这类业务遭遇严重问题,公司会受很大影响。此外,由于埃森哲是行业内的首选顾问,因此声誉风险是一个值得考虑的重要因素。埃森哲目前的估值高于同行和大盘,因此一旦投资者情绪出现不良转变,公司股价将受到实质性影响。

小结

埃森哲股票估值较高,但高估值有合理的地方。公司基本面稳健,管理层对未来发展持积极态度,且市场形势持续好转。长线投资者不妨对埃森哲多加关注。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动