原创精选> 正文

推特: 能否飞的更高?

2017-12-21 14:00

社交媒体推特(TWTR)可谓是川普的最爱,公司年内股价涨幅超过50%,表现还不错,本周一大涨11%引发市场关注,反映了市场情绪的转变。下文将跟踪公司的近况多方面探讨未来的增长前景。

看涨的几点

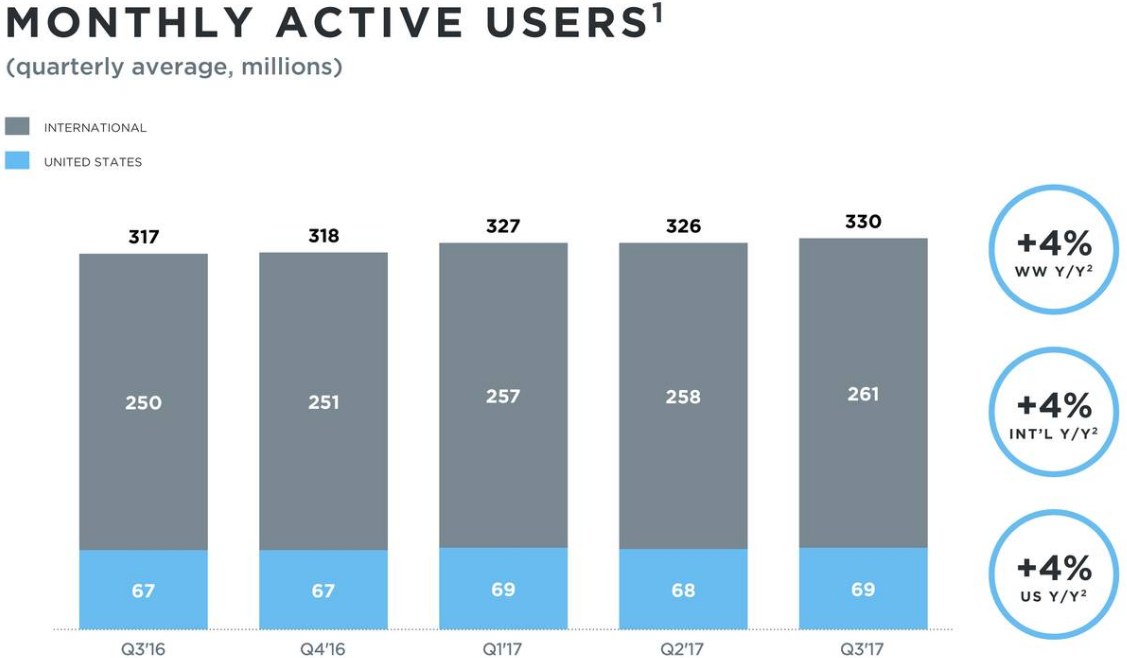

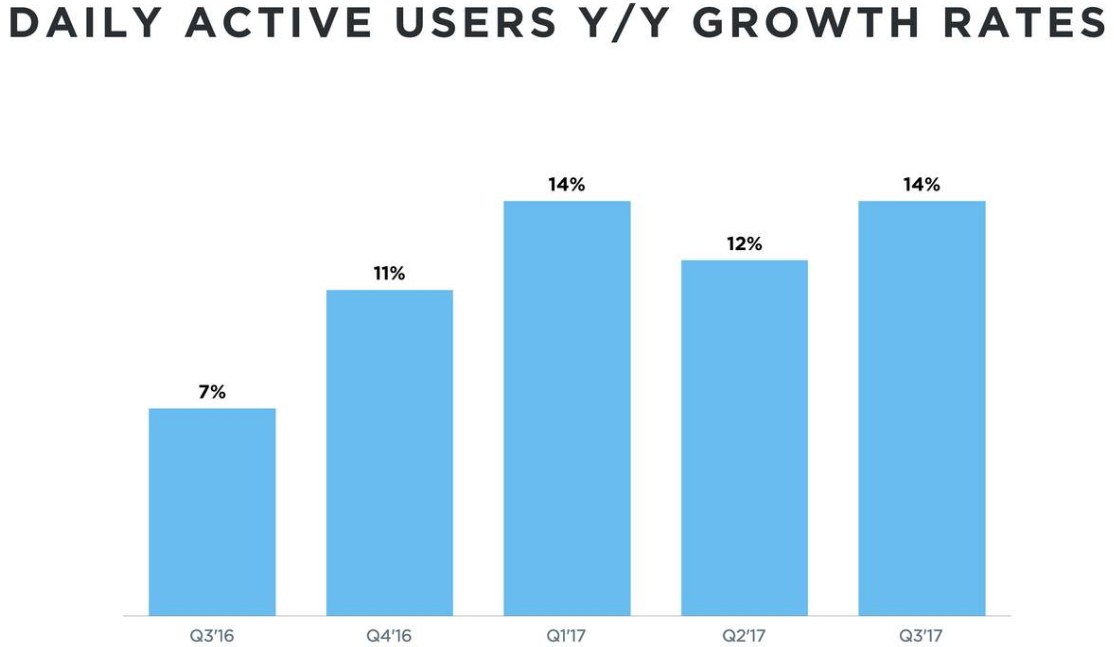

用户活动度是社交媒体平台的重大指标,上季度推特日活(DAU)同比大增14%,大大超过月活的同比增幅4%,反映出平台用户的使用频率有所提升,潜在原因可能是用户体验的提升。

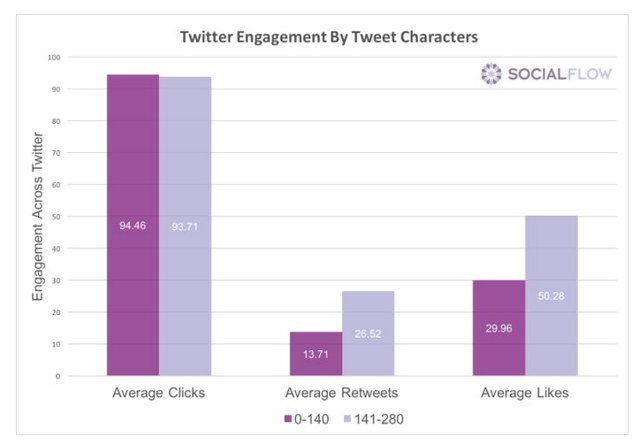

近期,推特将推文的长度限制由140字符提升至280,调整后的反响很好,转发及点赞数有明显提升,如下图:

数据来源:Social Flow

另外,推特在减少股权奖励上有明显进步,下一季度EBITDA有望保持增长趋势,若公司给出的利润率指引35%至36%能达到,那么盈利同比提升则比较大。

硬币的另一面

推特改善几大核心指标并不顺利,首先月活过去几个季度一直保持在低位或中位个位数的增长,美国本地及国外情况都一样,用户增长缓慢对增加广告收入是个大问题。其次,作为公司最具盈利的区域,美国本地上一季度营收同比下滑18%,用户变现方面令人担忧,如果未来情况得不到好转,那么即便用户提升也改善不了利润及现金流。

另一方面,公司在应对宏观市场不利变动上的能力赶不上谷歌(GOOG/GOOGL)及Facebook(FB),比如2018年对互联网涉恐、虚假、恶意内容的清理对社交公司来说都是一个挑战,预计推特明年这方面的投资就将达数亿美元,而公司预计17年净利润只有3亿美元左右(Non-GAAP),可以说公司规模、现金流还是很重要,推特相比还是比较弱势。

估值上,如下图远期企业价值倍数的对比,与Facebook水平相似的情况下,facebook则更具吸引力,按远期PE,推特估值是Facebook的两倍左右,谷歌也只有25倍到30倍左右。

结语

相比社交新秀Snap(SNAP),推特未来的空间还很大,有可能业绩扭转稳定走好,部分核心指标的改善及市场情绪转变给人信心,不过就用户增速、变现及不利宏观因素而言,公司未来的走向及增长仍有待时间检验。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰