原创精选> 正文

好市多:低于预期

2017-12-18 15:00

近日好市多公布了2018财年第一季度的业绩报告,尽管受到“ 大放异彩的 11月份销售数据”和“ 连锁零售商的大好季度” 的提振,但是本次的业绩还是没有令投资者满意。

销售数据符合预期但趋势下降

首先公平地看待好市多的经营数据,它的市场份额为10.5%,电子商务的增长达到43.5%,对一家(主要是实体店)零售商来说,这一结果应该还是让投资者满意的,也与华尔街的一致预期相符。如果不是下文中所说的那样,华尔街分析师们应该对公司的月度销售报告给予更多关注。一旦考虑到某些重要因素,收入就没有看起来那么令人满意了。

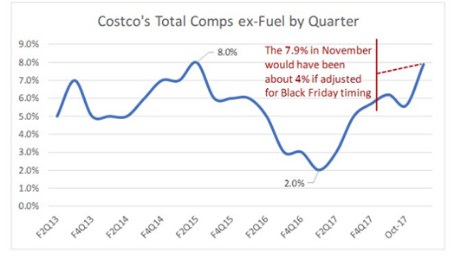

扣除今年一季度美国黑色星期五周末大促销的爆发性收入以及外汇波动的影响后,我估计本季度的可比销售数据应该是一个中单位数的增长。与第一季度的前两个月相比,11月的月度环比数据看起来明显较温和,月度可比销售数据环比呈下降趋势(除去黑五影响)。详情可见下图。

收入与利润增长预期有限

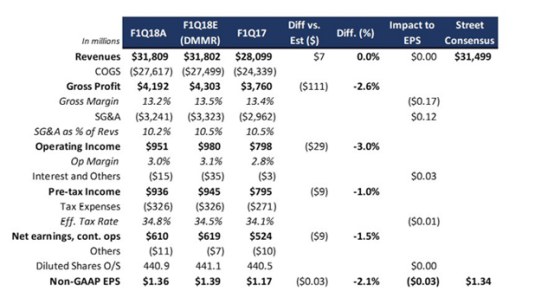

令人失望的是non-GAAP的毛利率从去年的13.4%下降到13.2%,不及我预期的13.5%。如果好市多的毛利率与我的估计一致,那么EPS可能会上涨17美分,这反映出利润率下降看起来微不足道但是会使本身利润微薄的企业遭受较大的损失。这其中的关键问题似乎来自于核心销售业务,同比下滑0.12%。由于考虑到几乎是作为纯利润的会员费同比上涨10%,我原本认为毛利润会更为强劲,所以本季度数据让我大失所望。

本周的好消息再次来自于SG&A(销售与管理费用)的节约。好市多的总收入同比增长13%,销售与管理费用同比仅增长8%,低于预期的运营支出使公司增加了每股收益12美分。虽然结果可能只能反映公司卓越的成本管理工作,但对于业务的收入而言,并没有表现,然而许多投资者和财经记者似乎都对好市多颇有信心。

综上所述,并且调整了一项一次性的9美分的税收优惠政策后,本次公布的好市多公司2018财年Q1业绩不佳,non-GAAP每股盈利1.36美元,比我预测的1.39美元下降了3美分。

详情可见下面的汇总损益表。

最后,我仍然对好市多表示怀疑。这并不是说,在一个充满挑战的实体零售领域,这家公司的表现并不好,但在我看来,这家公司的收入增长和利润增长机会似乎很有限。

结论

市场上的投资者普遍认为高质量的股票应该溢价交易,我十分认同这个观点。但就好市多而言,其股票的溢价已经达到了近30X的PE和3.1X的PEG,我认为好市多股票的价格已经达到了极致。

即使本周国会会通过税改,将有效税率下调至20%,而好市多没有其他基本面因素的改变,可能刺激好市多的收益增加22%,但我仍然认为这个价格太高了。以同样甚至更低的估值,我更倾向于像沃尔玛或家得宝这样稳健的零售类股,更不用说像劳氏或Target这样的价格更低的投机性更强的股票了,小编在此提示投资者们谨慎操作。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰