原创精选> 正文

美光:调整后的机会

2017-12-06 15:00

- 美光科技(MU) 0

受益于行业景气度提升,芯片公司美光科技(NASDAQ:MU,以下简称美光)年内涨幅令人满意,最近股价有大的调整,以下简要分析继续看好公司的几点原因。

财报概览

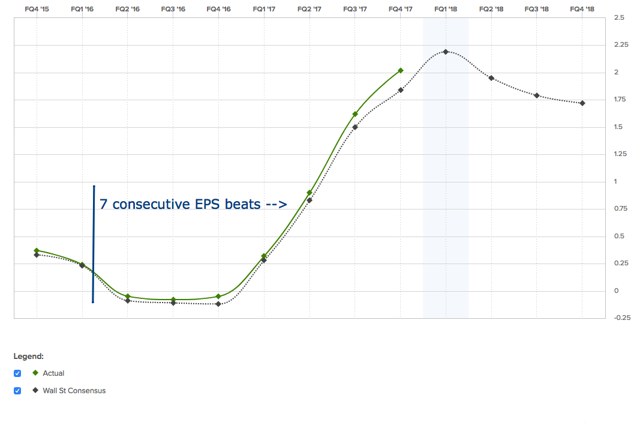

最新Q4业绩再次超出分析师预期,每股收益为2美元,大超分析师预计的1.8美元,这也是自2016年Q1以来连续7个季度EPS超预期。

来源:Estimize

此外,各业务分部表现非常好:

1.计算及网络业务占总营收的46%,占总利润的56%,Q4营收为28.5亿美元,相比去年同期的12.5亿美元翻了一倍多,公司还表示数据中心云用户的需求强劲,未来有望继续贡献更多收入。

2.移动业务部门占总营收的19%,Q4营收为11.8亿美元,相比去年同期的6.71亿美元同比大涨76%,主要受益于移动NAND闪存销量增长,利润从亏损3500万美元到盈利3.64亿美元。

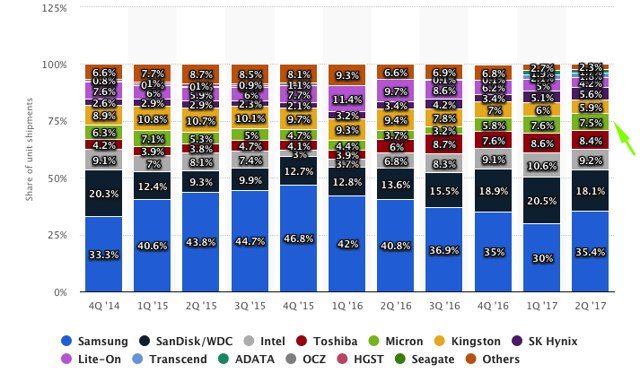

3.存储业务部门Q4营收超过13亿美元,同比增长71%,公司表示SSD产品2017财年市场占有率增长一倍,如下图:

来源:Statista

4.嵌入式业务占总营收的13%,Q4营收为8.27亿美元,相比上年同期的5.13亿美元增幅也不错。公司还提到汽车芯片需求增长及家居自动化加快增长。

行业周期利好

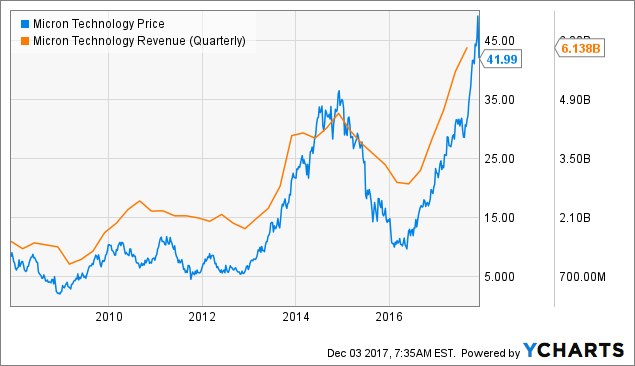

公司股价与营收相关性比较强,下图显示销售自2014年Q3呈现下滑到2016年的底部。

来源:YCharts

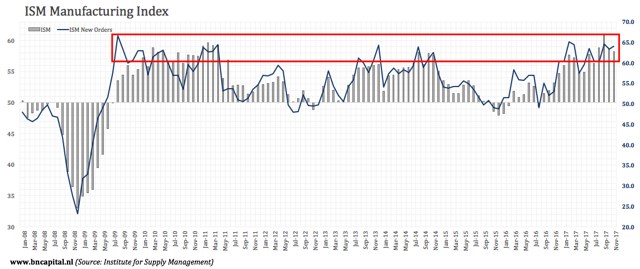

从宏观经济上看,很难说当前美国经济正处于高于平均水平的增长期, 不过ISM制造业指数已反弹到多年高点,说明宏观市场情绪转好。

至于计算机及电子产品行业,当前行业情绪还不错,对应的ISM计算机及电子产品情绪指标走势如下图,在2016年第一季度触底后强势上涨,还没有看到下滑的转折点。接下的图是年度指标与美光股价的对比走势,股价当前有所回调,不过仍比一年前水平还高。

最后,从行业ISM的留言评论看,采购经理表明行业增长高于平均增速。

技术面及估值

如下图,2015年前及2016年Q1后开启一波涨势,都在RSI达到40的水平存在买入机会。蓝条是美光与半导体ETF—iShares Semiconductor Sector ETF (SOXX)的比例套利。估值比较便宜,当前470亿美元的市值,以2018年预期收入算PE仅6.1,且PEG为0.54。

来源:Trading View

结语

上周美光股价回调幅度超过15%,大环境是科技股整体调整,行业继续向好、高增长及低估值,若看好美光,当前调整是一个买入机会。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%