原创精选> 正文

新股聚焦:中教控股、河北建设、游莱互动

2017-12-06 14:40

一、新股速览

资料来源:华盛资本证券、Wind、阿斯达克

二、个股简析

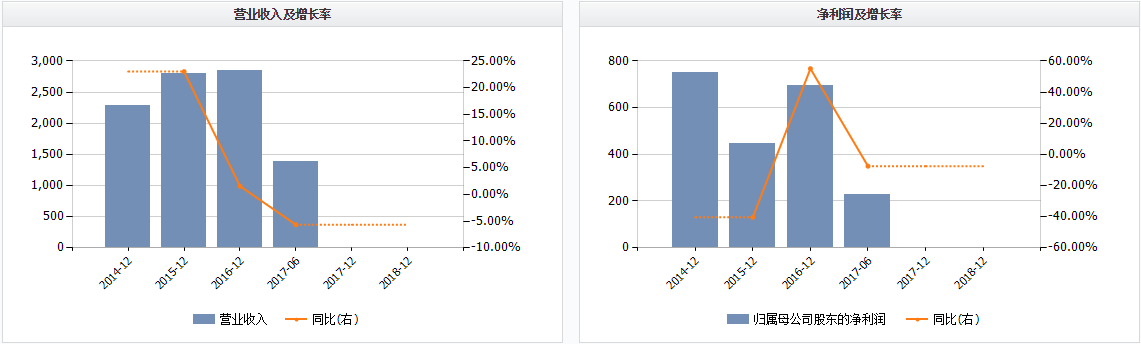

1.中教控股(00839.HK)

(1)概况

中国最大的民办高等教育集团,运营数所最顶尖及久享盛誉的民办高等教育机构:江西科技学院、广州白云学院、白云技师学院。

中教控股是新民促法生效后,第一家成功上市的学历教育企业。也是继睿见教育、宇华教育、民生教育、新高教集团之后,今年第五家在港上市的内地民办教育集团。

(2)财务

资料来源:Wind

近三年集团营收逐年提高,分别为:8.22亿元,8.46亿元、8.61亿元(不含广州技师学院数据)。以2016年为例,公司净利润4.23亿元,净利润率为50%。今年8月,公司完成对广州技师学院的收购,将业务范围拓展至职业教育及培训领域。广州技师学院2017H1实现营收0.89亿元,净利润0.34亿元。

(3)估值

按招股价均值预估总市值为128.8亿港元,折合109亿元。考虑广州技师学院的收购后,预计公司2017年备考净利润为5.3亿元,对应17倍PE为20.56倍。与同行业的估值水平相比,属于合理范围。

资料来源:Wind

小结:长线投资者可持续关注,但由于市值较大、估值合理,预计上市首日不会出现过高升幅。

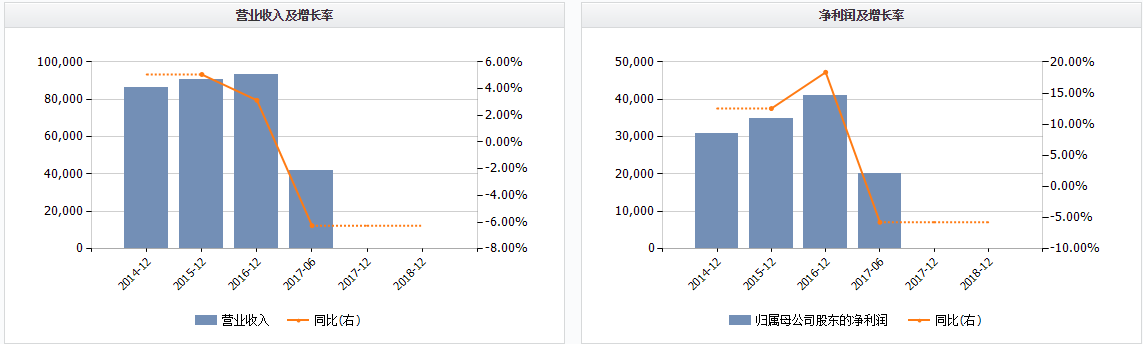

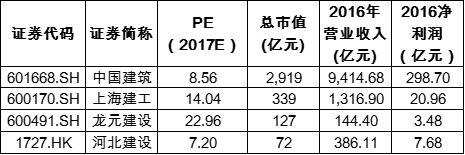

2.河北建设(01727.HK)

(1)概况

公司是一家中国领先的综合性民营建设集团,主要从事为房屋建筑和基础设施建设项目的工程承包业务提供集成解决方案。

按2016年收益计,公司是京津冀地区最大、中国第二大的民营建筑公司。

公司直接受益京津冀协同发展和雄安新区千年大计的国家战略。

(2)财务

资料来源:Wind

公司去年营收规模达到 386 亿元,过去三年营收的复合年增长率为 24.6%。去年的利润升至8.1亿元,三年的复合年增长率为52.2%。值得留意的是,其中基建专案收入在过去三年的复合年增长率为 46.1%,去年更大幅上升 81.2%,显示集团正处在高速发展阶段,且基建项目的毛利率较高,将提升公司整体利润水准。

(3)估值

按招股价均值预估总市值为85.11亿港元,折合72.08亿元。按2017H1净利润推算公司2017年全年净利润为10亿元,对应17年PE为7.2倍。与同行业的估值水平相比(主要是A股标的),具备一定优势。

资料来源:Wind

小结:结合公司目前成长性来看,招股的估值合理偏低;且公司具备一定概念炒作价值,预计上市首日会有一定升幅空间。

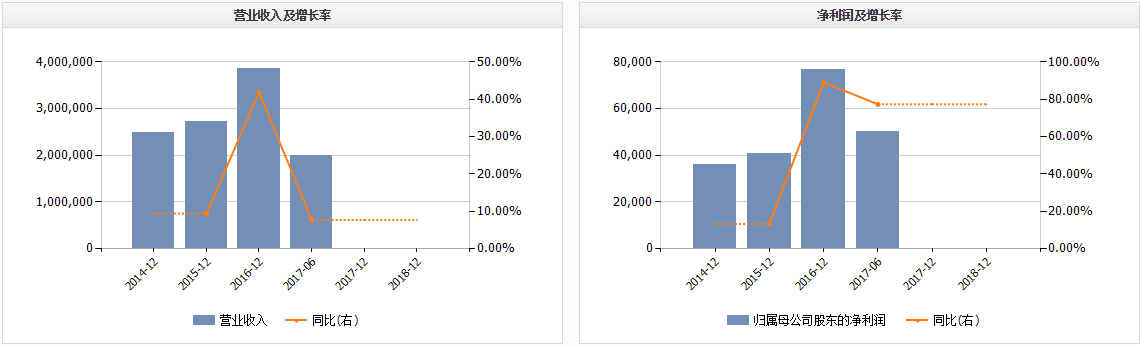

3.游莱互动(02022.HK)

(1)概况

公司是一家为中国的游戏开发商提供服务的全球领先网页游戏发行商(市占率第一),拥有快速增长的手机游戏自主研发能力。

目前公司正在战略转型,由页游转向手游领域。(页游业务下滑明显,手游业务增长迅速)

截至2017年6月30日,公司在全球有约4780万名注册用户,包括约2140万名页游注册用户及约2640万名手游注册用户。(2017H1页游平均月活156万,手游平均月活90万)

(2)财务

资料来源:Wind

受全球页游市场增长放缓影响,游莱互动在页游领域的收入近几年来也一直处于逐年下降的状况,公司页游收入由2014年超过2000万美元,到2016年仅为1020万美元,大幅缩水50%,占比也由89.6%下降至35.9%。另一方面,2017H1,公司手游收入达到了9250万美元,占比也达到了65.3%。

(3)估值

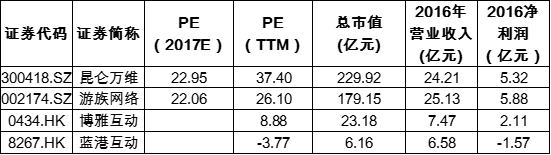

按招股价均值预估总市值为14.80亿港元,折合12.53亿元。按2017H1净利润推算公司2017年全年净利润为0.42亿元,对应17年PE为29.83倍。与同行业的估值水平相比,属于合理偏高范围。

资料来源:Wind

小结:虽然公司估值合理偏高,但市值较小,预计募资净额3亿。此类新股上市首日的表现从统计结果上看尚佳,可考虑参与。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价