原创精选> 正文

ADI:业绩巅峰已至?

2017-12-05 15:00

- 亚德诺(ADI) 0

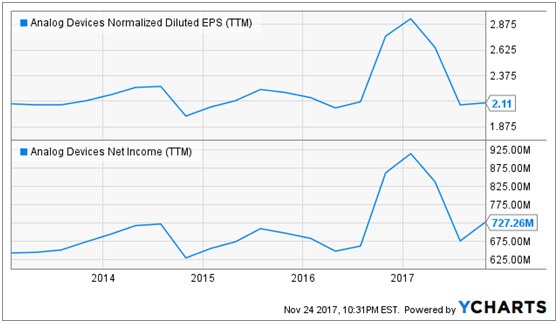

公司CEO在电话会议上所说:在过去五年,ADI营收翻倍至52亿美元,运营利润率提高超9个百分点至40%。自由现金流增长了三倍,占到营收的34%,该创现率在标普500公司中排在前5%,但是EPS的数据表现却不怎么样。

尽管EPS基本没什么增长,股东的回报还是不错的。

成长性

我们来看看公司的成长性。

工业领域:占到营收的46%左右,增长率大约20%,很多分析师担心这个增长不可持续。事实上,过去5年平均增长只有5%。

汽车:占营收15%,公司新开展了雷达业务研发,管理层称比市面上的产品都要好,另一个增长潜力在于公司的巴士自动语音系统。

消费电子:占营收21%,尽管2017不错,特别是Q4。2018年苹果的小年,消费电子市场可能会弱一些。

通信:占比营收18%,过去4年依靠雷达方案营收大幅增加。Q4无线通信业务还不错,但是有线业务在中国区遭遇了下滑。随着4.5G,5G的发展,公司也是明显受益的,特别是在收购了LTC之后。

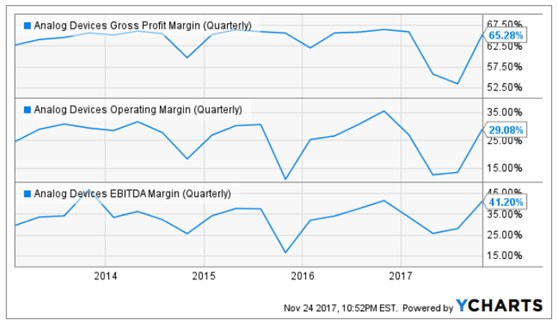

利润率

下面是过去几年的GAAP利润率:

看不出明显的趋势,不过GAAP和非GAAP下的差别很大,看看公司的业绩指引更明显。

估值

公司有68亿净负债,EBITDA大约2.6倍,估值趋势逐渐升高。

看起来估值不便宜,non-GAAP EPS 2018财年大约是5.16美元,19财年可能是5.59美元。不过公司的创现金流能力相当不错,排除收购LTC的一次性税收,大约占到营收的37%,公司的长期目标是34%-42%。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。