原创精选> 正文

复盘欢聚时代

2017-11-28 15:00

- 欢聚时代(YY) 0

公司所在的直播行业正处于热门风口,公司有三个营收来源:虚拟商品售卖,订阅费,以及广告,都保持了稳定快速的增长。去年笔者因为担心平台竞争力不足,以及与主播分成而没有买入,本文再次回顾一下去年下半年公司技术面和基本面情况,吸取经验教训。

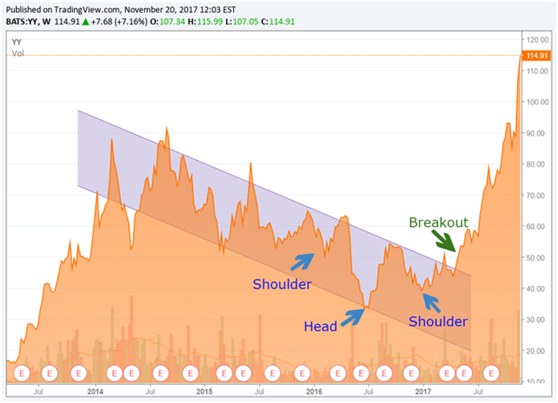

技术面

今年年初,公司股价突破了下行通道,有极大的可能面临反弹。

基本面

中国独生子女较多给了直播行业很大的发展空间,据相关部门统计,中国平均家庭成员从50年代的5.3个人降低到2012年的3.02个人,互动的直播平台对这些寂寞孤单的人简直是一剂良药。

其次,由于工作竞争大,闲暇时间看看直播可以低成本地学习某个特定领域的知识。而且,随着人民生活水平的提高,大家希望能过得更充实。

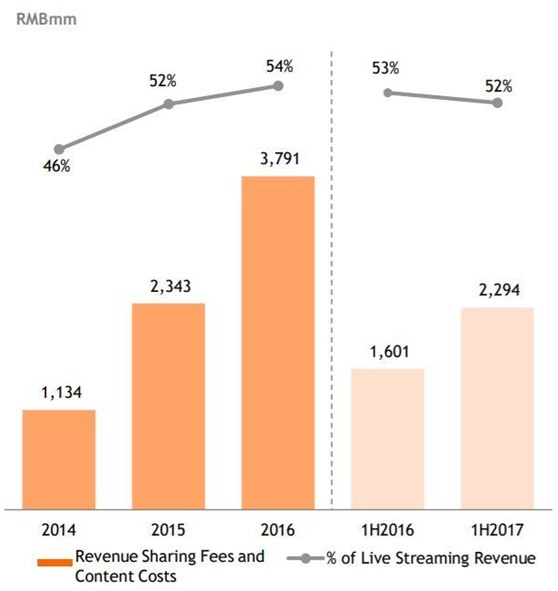

但是公司面临巨大的竞争,特别是腾讯这种主打社交和游戏的互联网巨头,可以轻而易举地碾压欢聚时代(yy)这种小公司。成为公司软肋的公司主播同时也是yy与其他公司竞争时的核心优势。

注意到yy的分成和内容成本从2014年的46%攀升到54%,不过该数字到今年上半年就有所放缓。

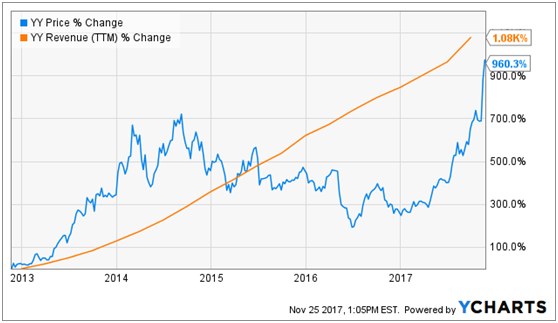

公司营收增长强劲,2013年开始营收增长了10倍,相比之下,截止去年,公司股价大幅落后于业绩,所以从今年年初开始,我们看到股价增长了有3倍。

尽管涨了这么多,yy的PS仍然停留在4.7倍,相比之下,像FB,阿里巴巴,腾讯的PS从14.8到18.4不等,而snap的PS高达20.6倍。

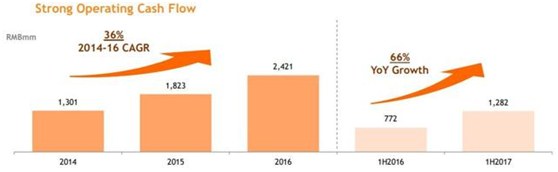

运营现金流持续改善:

以前,公司股价都是运行在分析师目标价的下方,现在一直处于区间上方,表明市场信心很强,同时估值提升的幅度也不大了。不过,从PS看,公司股价甚至可以达到156美金,不过相比年初,安全边际已经不高了。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。