原创精选> 正文

高通:还有17%上升空间,但是风险同存

2017-11-21 15:00

- 高通(QCOM) 0

高通最近拒绝了博通一千多亿的收购要约,本文将从高通的未来现金流出发对公司进行粗略的估值。但是计算没有包括恩智浦的部分。

笔者假设了高通的授权业务一次性25%的降幅,但是5G对公司利好,2020年和2021年营收带来的增量10%。同时假设高通的运营开支未来五年将提高到2015-2016年的水平。

根据模型计算出高通的股价为每股82美元,考虑到苹果及其他可能的诉讼,股价公司价格将介于76-80美元。

模型假设

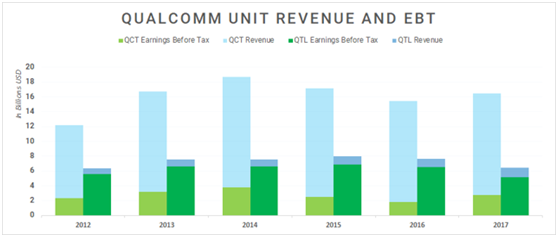

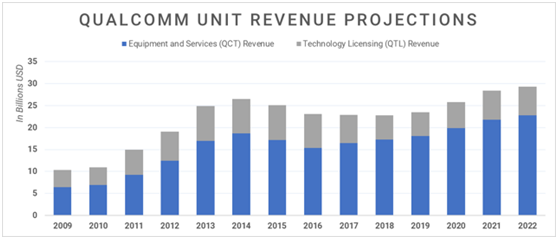

高通的两大业务板块:

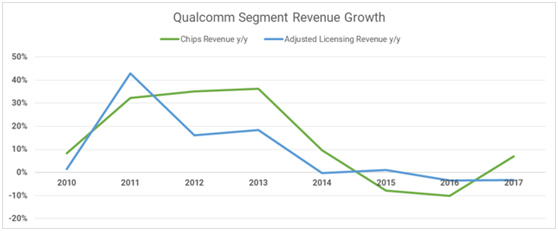

通信业务的增长:

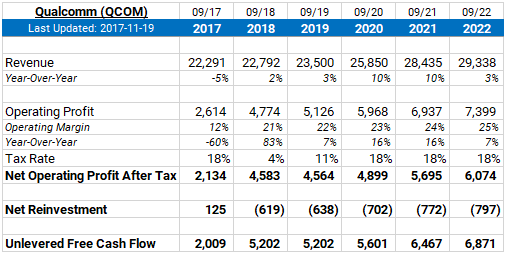

预计QTL营收明年将下降25%,至56亿美元,之后上升10%两年,之后下降1.5%。因此,预计明年营收228亿美元,2019年235亿美元,这与分析师的预期基本一致。

过去三年高通的运营利润率21%,其中QCT EBTmargin 为14%,QTL为84%。这些年还有一些一次性成本。

另外,罚款也是不好预计的,不过这些都不是运营相关的,考虑到所有因素,经调整的运营利润率约25%,去年约23%。2018年财年第一季度,QTL的利润率远远低于过去几年的水平,主要就是诉讼成本,未来几年,预计高通QCT的利润率约19%,QTL 从70%提升到84%。也就是2018年运营利润率21%,2022年提高到25%。

过去5年,高通的再投资平均占营收的3%。公司不是资本投入型公司,预计该数字未来保持不变。

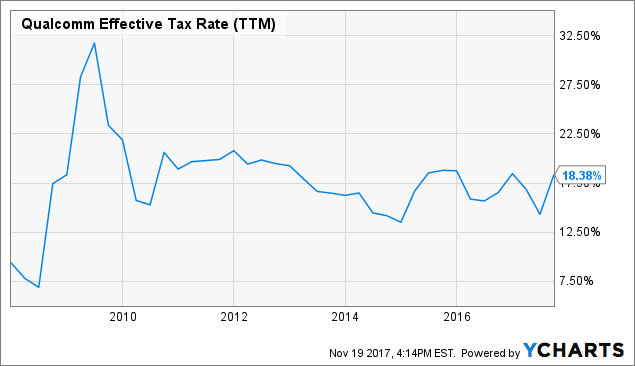

公司预计2018财年GAAP 税率为4%,远远低于之前的18%。因此,笔者预计明年之后税率仍为18%。

综上得出,自由现金流从2018年的52亿美元提升至2022年69亿美元。

风险

高通面临的风险很大,一个是来自美国,FTC,欧洲等地的调查,之后可能会吃到罚单。此外,由于与苹果的官司,来自苹果的订单也受影响。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!