原创精选> 正文

腾讯:我也要吃鸡

2017-11-15 17:30

大吉大利,晚上吃鸡

吃鸡,一时间刷爆各位朋友圈,凭借末世题材,生存角力,赢得各位玩家老爷的青睐,成为Steam上最为畅销的游戏。近期,网易也推出相应手游版;而作为中国游戏大佬的腾讯,早已开始布局,旗下子公司Epic Games决定复制吃鸡模式,在现有游戏内推出扩展MOD。

众所周知,腾讯目前营收主要来自游戏业务,在2011年收购了Riot Games后,在MOBA游戏类型中堪称一霸;继而推出手游版更是引得无数小学生竞折腰,收入突飞猛进。

但是,随着传统势力网易的逐步复苏,而且又有暴雪爸爸光环的加持;另一个互联网巨头阿里已经组建电子游戏部门,游戏行业以后必然会更加血雨腥风。

公司财报喜人

公司2017年第三季度最新财报显示,公司总收入为652.10亿元,比去年同期增长61%;期内盈利达到180.47亿元,比去年同期增长67%;净利润率由去年同期的27%增长至28%;每股摊薄盈利为1.888元。

公司增值服务业务第三季收入同比增长51%至421.24亿元,其中网络游戏收入由于智能手机游戏《王者荣耀》以及《魂斗罗:归来》与《经典版天龙手游》等新游戏的贡献,同比增长48%,达到人民币268.44亿元;PC端游收入受益于《地下城与勇士》和《英雄联盟》等也有所增长;社交网络收入增长56%至152.80亿元,主要受直播、视频付费订购以及游戏内虚拟道具销售的收入增长所推动。

网络广告业务第三季的收入同比增长48%至110.42亿元,其中由于腾讯视频等移动端媒体平台的收入增长,媒体广告收入同比增长29%至41.22亿元;社交及其他广告收入同比增长63%至69.20亿元,主要原因来自微信及其他移动端应用的广告收入增长。

更值得关注的是公司支付相关服务及云服务收入的增长,第三季度公司该业务收入同比增长143%至120.44亿元。

公司业务新领域

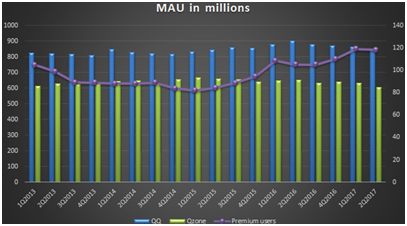

腾讯的大部分收入来自用户的增值服务,其中包括游戏以及产品会员等,凭借公司惊人的超过9.5亿的MAU,公司仅在游戏平台就可以轻松赚取每个季度150块钱的ARPU。

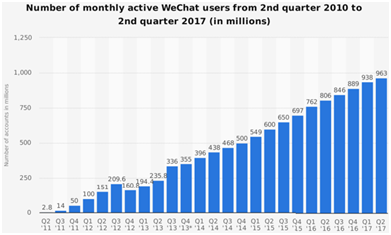

通过公司第三季度财报,公司QQ智能终端月活跃账户同比下降2.5%至6.529亿,但是包括PC及移动端在内的最高同时在线账户同比增长8.9%至2.722亿;QQ空间月活跃账户同比下降8.1%至5.518亿,但是公司继续推广校园空间,以覆盖更多中学及大学,从而提高学生用户的参与度;微信及WeChat合并月活跃账户达9.80亿,同比增长15.8%,公司一直在丰富产品功能为用户日常生活带来更多便利。

此外,公司还有在线广告及支付和云服务收入,公司一直通过结合在线广告、增值服务、订阅会费,提供用户粘性,在提高各业务收入的同时,有利于公司新业务的推广和发展。

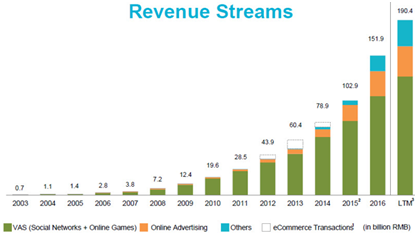

通过下图,可以看出,公司在社交、游戏收入的增幅较高,虽然支付和云服务只是收入的一小部分,但是该部分2017年上半年同比增速达到177%,在2015年占总收入份额仅为5%,但是在今年上半年已经达到了17%,如果按照这种趋势发展,未来公司的支付和云服务将成为公司的又一个业务增长极。

公司资产结构

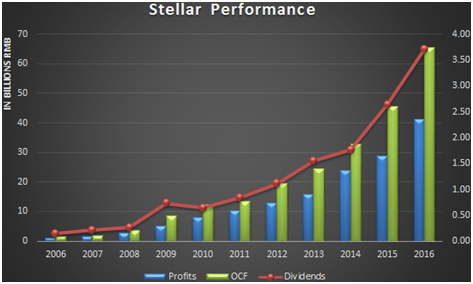

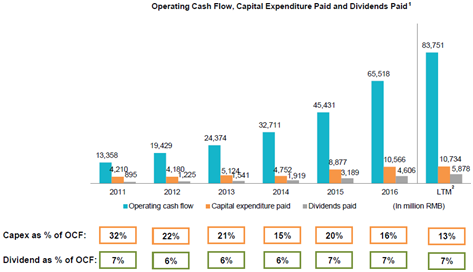

公司不仅在销售方面呈现出爆发性的增长,而且在股息、现金流方面也做到了惊人的增长,从下图可以看出,公司2015年的盈利就已经比2011年的经营现金流其实也就是销售收入还要多;而2016年的派息就几乎和2007年的营收一样多。

公司十年来一直保持10%的派息比率,公司ROE还实现了高达两位数的增长,基本都是大于25%,可以说是典型地坐上了戴维斯直升机,盈利和估值水平都进一步提高。虽然,公司的现金百分比有所下降,但是公司多渠道的变现模式,强劲的内部现金流,公司的资产结构合理。

而且,公司长期热衷于私募股权投资,对于行业领先的创业、创新公司进行前期培育,已经建立了庞大、优秀的项目库,其中包括Snapchat、Lyft、滴滴等。虽然公司资本支出在过去5年里持续增长,但是其占现金流的比例一直在稳步下降。

公司估值

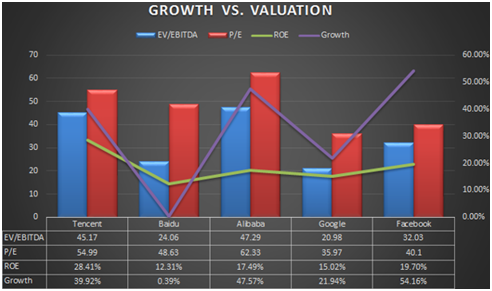

表面看来,腾讯55倍的PE,45倍的EV/EBITDA,貌似有些高;但是在过去的10年里,包括金融危机时期,公司的价格乘数最低也在30倍以上,支撑的就是公司过去10年,在盈利44%的年复合增长率,在收入49%的年复合增长率和在分红中的46%的年复合增长率。

通过下图可以看出,虽然从价格乘数上来看,腾讯较高,但是公司在2016年却拥有最高的净资产收益率,结合公司的业务增长速度,投资者是否可以心里踏实一些?

未来是你的

问题的关键就是,公司是否未来还会这么增长下去。公司QQ和微信用户以及游戏玩家推动了公司过去的发展,但是现在的支付和云服务已经以每年40%的增速发展,公司已经凭借微信成为了我国领先的支付公司。仅在2016年新年期间,公司每秒处理红包个数就达76万个,已经拥有了支付基础能力。

而且,腾讯云目前在全球运营36个可用区,随着在全球范围扩大基础设施的覆盖范围,持续投入加强AI云技术、大数据分析及安全基础设施。凭借公司的企业微信解决方案、客户关系管理平台及精准营销能力,腾讯云在金融及电子商务客户领域,提供端到端解决方案将有显著发展。

可以说,凭借公司传统产品深厚的护城河,以及正在逐步形成的开放云计算及AI技术,通过合作,打造繁荣的生态系统,公司仍然具备高增长的潜力。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%