原创精选> 正文

京东第三季度财报解读

2017-11-14 19:00

- 京东(JD) 0

京东集团(NASDAQ: JD)本周二发布了截止9月30日的2017财年第三季度未经审计财报,财报显示,公司该季度业绩强劲增长。由于财报超预期,京东股价在美股盘前大涨逾7%。

财报业绩

京东2017财年第三季度净营收为837亿元(下文单位均为人民币),同比增长39.2%,比预期高2%。营收增长主要受益于自营业务的增长以及帮助品牌商实现精准营销带动的服务业务收入增长。

净利润为130亿元,同比增长50.3%;非美国通用会计准则下的净利润为128亿元,同比增长51.9%。归属于普通股东的净利润为10亿元,而去年同期是亏损5亿元,相比之下有大幅提升。非美国会计师准则下归属于普通股东的净利润为22亿元,同比增长359%。利润提升主要原因是京东三季度促销少,同时公司对成本和费用进行了有效控制。这是京东连续第6个季度实现盈利,并且创下京东盈利的历史新高。

京东毛利率为15.4%,创下上市以来新高。毛利率的提升主要受益于两个方面:一是品类结构调整,高毛利润率的生鲜快消品做大;二是2.66亿电商用户带来的广告收入。

摊薄后每股收益为0.69元,相比去年同期的负0.32元有很大改善。非美国通用会计准则下的摊薄后每股收益为1.52元,远超去年同期的0.33元。

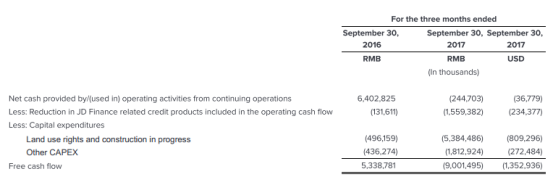

京东2017年第三季度共产生199亿元营运现金流,远超去年同期的114亿元。持续经营业务产生的自由现金流为146亿元,略低于去年同期的150亿美元,主要受到公司在本季度进行过多项投资的影响。

年度活跃用户数量同比增长34%,达2.66亿人。

主营业务成本相比去年同期的515亿元同比增长37.3%至708亿元。除自营产品的购买成本外,流量获取成本是主营业务成本的重要组成部分。京东在本季度先后推出“京X计划”、“京度计划”、“京奇计划”以及“京易计划”,再加上京东此前和腾讯以及今日头条的合作,“京X计划”实现了京东对中国网民的全面覆盖。公司在保持用户规模稳定增长的同时,使成本得以控制,最终实现了毛利率的提升。

同行合作

近期京东与腾讯联合推出赋能品牌商“京腾无界零售”解决方案,以腾讯的社交、内容体系和京东的交易体系为依托,为品牌商打造线上线下一体化、服务深度定制化、场景交易高融合的零售解决方案。可以看出公司正试图提升营销服务业务对收入的贡献。

此外,京东还与百度、奇虎360、网易、搜狗和爱奇艺成功建立战略合作伙伴关系,利用这些公司强大的大数据资源、庞大的用户体量和人工智能算法技术,增强自身在精准营销、用户入口和内容营销方面的合作。

对比阿里

京东和阿里都属于电商行业,但两家公司的业务模式大有不同。阿里是通过搭建一个交易平台,由于网络效应的存在,存在强者越强的趋势,让企业客户去激烈竞争。而京东则是典型的靠管理、日复一日地控制成本来维持下去。京东的生意靠的是周转率,依赖服务。

京东三季度的营收增速为39%,而阿里增速高达61%。京东营收是以直接商品交易额为主的收入,而阿里营收来自向天猫、淘宝客户的大规模收费。一般而言,如果营收增速为61%,那么平台交易额的增速也应该在61%左右。以“双十一”当天的交易额为例进行分析,阿里增速仅为39%,而京东增速高达50%。可见目前尽管阿里营收增速高达61%,但并不代表平台发展更好、更活跃,而是因为平台收费更高。

未来展望

不包含京东金融业绩在内,京东预计2017财年第四季度公司净营收将位于1070亿元至1100亿元区间,同比增长35%至39%,环比增长27.8%至31.3%,中值高于市场预期0.4%。京东CEO刘强东在财报电话会议上表示,未来京东物流将着重通过提高订单量来提升订单密度,从而降低成本。此外,京东将大力发展第三方物流服务。对于京东未来的发展,投资者不妨拭目以待。

推荐文章

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网