原创精选> 正文

Facebook:财报喜人,趁调整买入?

2017-11-06 14:00

社交巨头Facebook(NASDAQ:FB)上周四发布了最新Q3财报,当季业绩亮丽,营收利润均超出分析师的预期,不过市场反应平淡,股价随后有所回调。以下简要介绍公司的Q3业绩情况,并分析当前股价调整是否提供买入时机。

财报简述

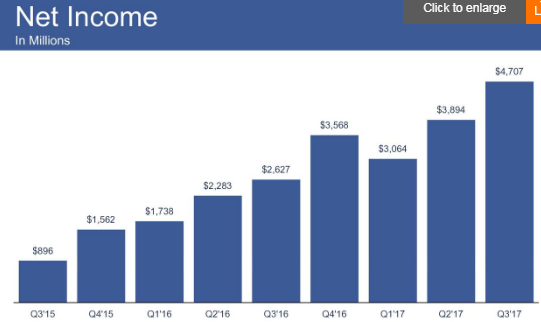

截至Q3,公司已连续10个季度财报超预期,且Q3营收自2013年以来超出分析师预期最多。按美国通用会计准则GAAP,当季营收及每股收益分别103亿美元及1.59美元,大超分析师的预期98.4亿及1.28美元,同比增速分别达47%及76%。毛利率则同比提升6%达到86%,令人满意。

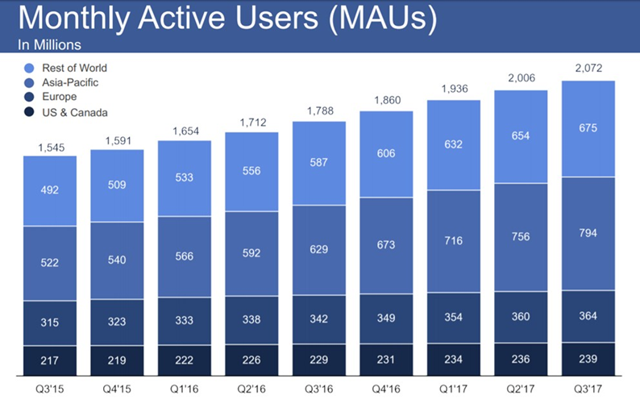

平台关键指标上,月活MAU及日活DAU分别达到20.7亿及13.7亿,均同比增长16%,环比增速分别为3.4%及3.8%。每日活跃用户平均收入ARPU则由去年的5.95美元增长7.51美元,同比增长26%。

从以上指标看,Q3公司各方面的表现出色,平台增长以及盈利能力都稳步持续增长。

市场如何看空?

股价回调反映了市场投资者的态度,原因有几下几点:营收增速有所下滑,未来有望持续。Q3运营成本同比大增3O%,明年增加45%至60%的支出,用于加强内容监管及安全防范、增加原创视频等内容创作。毛利率增长减慢,Q3仅同比增长6个百分点,综合看每股收益未来增长有可能大幅下滑。平台指标上,因基数较高并持续增长,Q3日活及月活环比增速下降1%,ARPU较高的北美地区月活增长仅维持在4%的水平。另外,值得关注的是舆论及监管影响,因近期平台因虚拟内容、安全隐患(比如俄罗斯干扰美国大选事件),未来有可能引致严格监管及罚款。

结语

公司加大内容及安全投入尽管成本大增,但长期看有利于平台健康发展及规避潜在风险。公司的财务及平台指标仍然稳健增长,主营广告业务上,移动端广告及视频仍能驱动营收50%左右的增速,旗下应用Instagram Stories及WhatsApp用户持续拓展;目前看营收的高增长仍能抵消成本的大幅增加。

此外,公司估值仍然合理,以2017年盈利预期公司的PE仅为33倍,对应的每股收益增速为25%,PEG约1.3,优于标普500的1.3(对应PE为19.6及每股收益11%的增速)。综合来看,财报公布后股价的调整为买入提供机会。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网