原创精选> 正文

真的要卖掉耐克吗?

2017-11-02 11:00

新技术很酷但是需要更好

耐克在投资者日网络直播中花了很多时间谈论创新,例如缓冲垫、ZoomX和适应性鞋带等。无可厚非我们都喜欢创新的公司,然而,北美当前的产品过剩并不主要因为缺乏创新,而且2016年开始复古风成为新趋势,创新也不会有所帮助,耐克还没有挖掘自己的经典款式从其他品牌的经典款(如:Stan Smith 、Superstar)中抢夺市场。

在我看来,耐克最近很难吸引消费者,许多款式风格看起来已经老化,缺乏创造力,而且公司还没有重新获得Roshe run的大众吸引力,很难再创造出像Ultra Boost和NMD这样的大爆款。

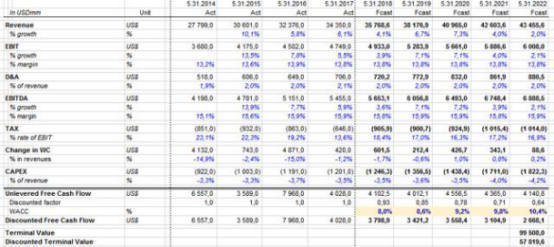

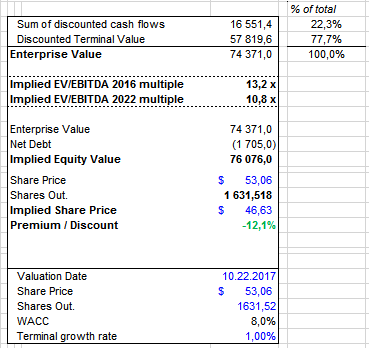

DCF模型

当我们使用了传统的金融分析工具来计算耐克的公允价值——建立DCF模型。下面的表格显示,随着时间的推移,收入增长率将会有一点波动。这是由于鞋类产品预计将继续为公司带来相当大的利润,而其服装和配饰的销售则难以预测。

在模型中,加权平均资本成本(WACC)为8%,权益成本为8.2%,而税后的债务成本为3.27%(从公司的信用和债券的利率和平均税率计算而来)。当我们整合所有的主要指标时,我们发现耐克的公允价值是每股46.63美元,比当前市价低了12%。

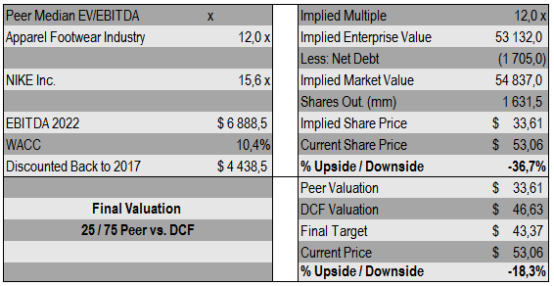

同业比较

然后,我们决定创建一个类似的分析,将耐克与它的同行进行比较。我们看到,尽管增长放缓,但耐克与竞争对手相比,估值更高,这并没有多大意义。这就是为什么同业比较显示,耐克的实际价值为每股33.61美元,比当前价格低37.7%。

综上分析,我们得出结论,耐克的最终公允价值是每股43.37美元,比当前股价低18.3%。

结论

考虑到第一季度的收入没有增长,而公司持续在失去美国市场的份额,我们认为模式计算得出当前股价过高是合理的。耐克已经被给与了很高的EV / EBITDA,EV / EBIT,P / E和其他指标,这意味着它现在被高估了。而投资者日网络直播引起的股票上涨,可能是卖空耐克股票的一个好时机。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网