原创精选> 正文

阿里巴巴:坚定看好

2017-11-01 15:00

阿里巴巴自从上市以后,三年的业绩都取得了非常不错的增长。这一点给投资者奠定了很大的信心,相信阿里巴巴是一个成长型股票。笔者相信公司以后的增长将很大程度来源于数字媒体和其他一些创新性的措施。

公司业务

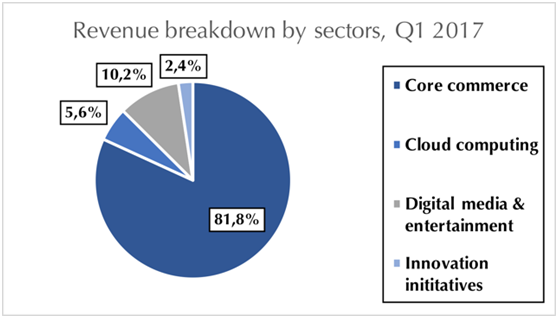

公司的业务分为四部分,核心电商业务,云计算板块,数字媒体与娱乐,以及创新业务。

核心电商业务是公司的主要业务,2017年第一季度占到营收的80%。 电商业务,包括淘宝和天猫版块,这也是中国最大的电子商务市场,每个月的月活大概在5亿人次左右。

非常难得的是在这么高的基数上,公司还能保持非常强劲的增长,今年第一季度,月活人数同比增长23.6%。

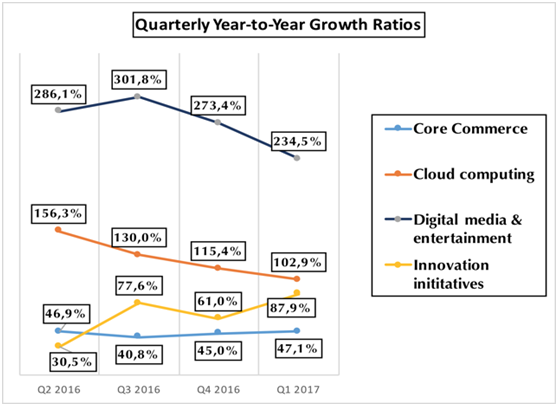

为了更好的展望未来的业绩,我们把公司各项业务过去四个季度的数据拿来分析。其中最大的板块核心电商业务过去四个季度保持了47%左右的稳定增长,也奠定了全公司增长的基调。但是其中增长最快的是数字娱乐板块。

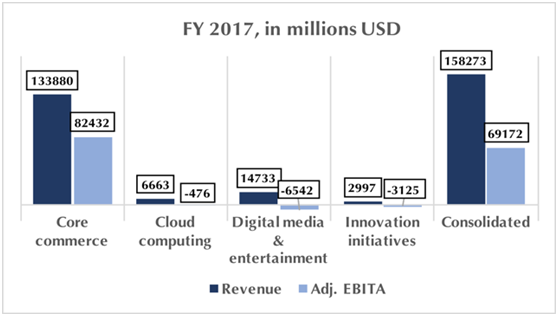

2014年公司推出uc浏览器,为用户提供多种多样的移动网络服务,包括资讯流,手机搜索,网页导航等。2016年公司推出优酷土豆,用户可以搜索观看和分享高质量的视频,但数字娱乐与媒体业务也是公司运营亏损最大的板块。

包括云计算和创新业务也处于亏损状态,这三块业务是公司的发展战略,其中主要的亏损是来源于巨大的研发费用,公司相信,未来这三块业务将为公司带来新的增长。

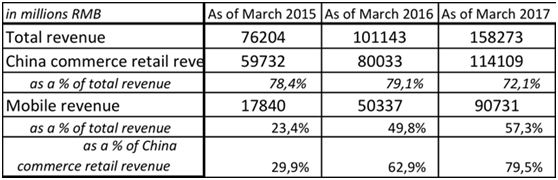

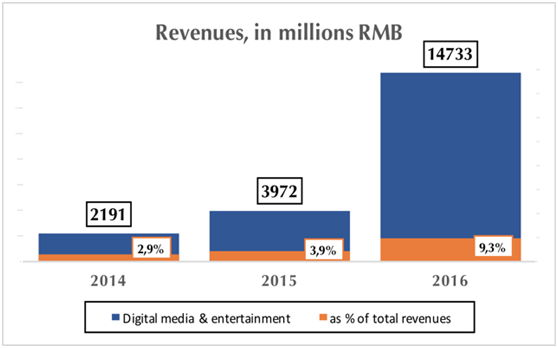

但不得不说不说过去几年,数字媒体与娱乐业务的营收增长非常强劲。2010年该板块的业务占到了公司总营收的9.3%,而2014财年,该占比才2.9%。

DCF估值

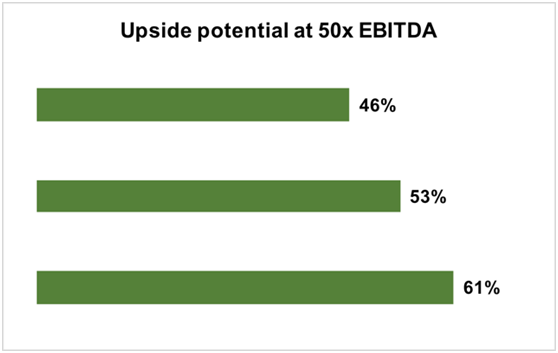

我们用DCF模型来进行估值,假设2017年到2022年公司的EBIT和EBITDA复合增长率是22.9%和22.6%。WACC为8.7%,其中股权成本和债务成本分别为10.7%和0.4%;EBITDA倍数终值为0.5。这算出在WACC在10%,9%和8%的情况下,股价增长空间为65%,74%和83%。

在乐观的情况下预计EBIT 和EBITDA复合增长率为36.9和33%,计算出公司的股价增长空间都在100%以上。

公司中长期来说都有巨大的增长潜力,当亏损的版块开始盈利的时候,估值也有可能得到一定的提升。中期来看,最大的增长驱动力可能来自于数字媒体板块,优酷土豆以及创新业务中的Yunos和Ding talk,毫无疑问在未来具有巨大的发展

业绩预计

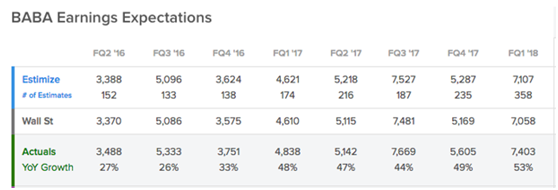

上个季度,公司财报靓丽,营收增长56%,移动端月活人数增长2200万人次,云计算业务同比增长96%,并且现金充足。亮点包括国际业务同比增长136%,未来突破10亿美元是大概率事件。

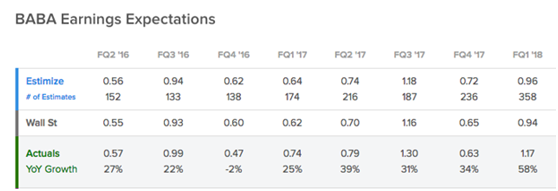

Estimize是一个业绩预测网站,来源为用户的预测,这个结果在过去几个季度都比华尔街的分析师们预计的要准,该网站预计公司上季度EPS 1.08美元,营收80亿美元。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网