原创精选> 正文

为什么Q3对于Facebook如此重要?

2017-10-31 14:00

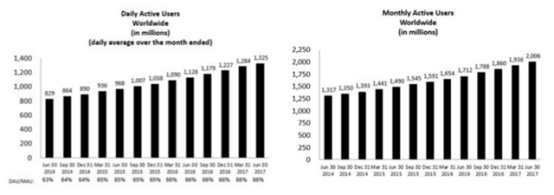

在我看来,Facebook最终(可能很快)会达到一个稳定周期的早期阶段:月活跃用户(MAU)增长率约为17%(截至2016年底)保持不变,相当于全球生活在贫困线以上的青少年和成年人至少每月登录平台一次,到2020年底应该还很难实现。

广告业务增速主动放缓

进入这一阶段的征兆与其说是使用率增长的预期放缓(尤其是Instagram的崛起可能抢夺Facebook平台的流量——请看下图),不如说是广告业务收入的放缓。根据管理层的说法,广告收入增速将在2017年“有意义”下降,原因是广告业务在下半年推动了收入增长,而公司正试图优化用户体验——尤其是在Facebook的新闻推送上,避免广告过度影响用户的使用体验。

2017年上半年,广告收入在1H16的大基数上还增长了49%,这表明“有意义的”收入增速放缓还没有开始。但随着警钟在几个季度前就已明确敲响,我们有可能在本周将发布的财报中感受到这一变化。

财报重点

过去我查看Facebook的盈利结果时,经常反复研究公司的主要运营指标(MAU、DAU、ARPU等),寻找数据恶化的迹象,但是这一切都没有实发生,Facebook最终是不断超出市场预期。然而这一次,我认为需要更仔细地研究这些数字和叙述,以寻找公司广告业务动态的任何变化,特别是广告业务增速放缓可能带来的运营和财务方面的影响。

我认为Facebook的优秀管理团队不太可能让业务的基本面恶化,因为战略上的变化在很大程度上其自身可以控制的。但如何看待这些变化的影响,以及公司如何能够应对竞争是很有趣的。例如新产生的广告形式——mid-roll视频广告,或正处于广告收入迅速增长的Instagram和WhatsApp。

股价表现

上图显示了自8月1日以来,facebook几乎没有跟上纳指的步伐,尽管这期间的股价表现与业绩无关,但它已经落后于“FANG”(Facebook、Amazon、Netflix、Google)中其他成员的表现,这很可能反映了投资者对短期业绩的轻微怀疑。

如上图所示,FB目前的预期市盈率为33.7倍,这是过去12个月以来最高的。如果没有新的风险出现,Facebook作为一个有接触管理团队的优秀公司,其股票将会继续给投资者带来回报。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网