原创精选> 正文

不只是更名“金拱门” 麦当劳正在转型

2017-10-30 14:00

- 麦当劳(MCD) 0

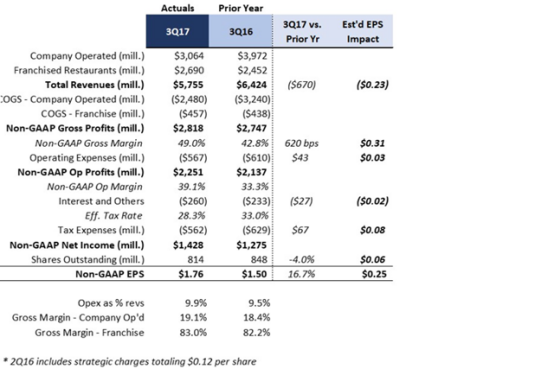

麦当劳公布了第三季度业绩,运营和净收入方面有了很大的改进。营收57.5亿美元,同比下降10%,这是2015年第一季度以来表现最差的一个季度,但是同店可比销售增长了6%,超过一致预期2.5%。

业绩分析

收入的回升主要归功于两件事:重新特许经营和定价激励。看来,麦当劳的重新转型特许经营模式正在通过降低的费用来改善其利润。

今年,运营费用下降了近28亿美元,比去年同期增长了21%。15%的支出减少源于与企业运营的餐馆相关的成本节约。通过重新特许经营,这些公司运营的店面开支减少了1.46.3亿美元,至81.9亿美元。与经营商店相比,这是一个明显的进步。经营费用的小幅下滑,帮助麦当劳将毛利润率改善,而非公认会计准则下的税率更低,提供了进一步的利润上行空间(见下面的损益表)。非公认会计准则每股收益调整为1.76美元,还不到一致预期的1.77美元。在我看来,这是由于2017年三季度的风暴袭击了得克萨斯州和佛罗里达州,美国业务受到重创造成的。

特许经营模式

对麦当劳来说,虽然通过特许经营的模式可以降低成本,提高收益,但同时还会影响收入潜力。股东们很喜欢这个转型,因为它能降低费用释放利润。

长期来看,把餐厅卖给特许经营商会限制麦当劳的整体潜力。第三季度通过调整公司特许经营店的比例,麦当劳在公司的门店收入中损失了9.07亿美元,获得了2.38亿美元的特许经营收入。这导致今年的营收比上年同期减少了10%,至57.5亿美元。到目前为止,总收入下降了6%,至174.8亿美元。但麦当劳似乎并没有真正解决业务增长的问题。相反,他们只是简单地减少经营成本来获得更多的利润。

从长远来看,我保持中立。如果收入下降,利润最终会受到限制。到目前为止,麦当劳通过更低的价格推动了销售的好转,但是这并不等于收入增长。要是在保持利润率的条件下,麦当劳还有多大可能保持这样的价格呢?

增加特许经营店比例降低运营费用是一个良好的开端,但麦当劳的许多问题仍未得到解决。我希望看到全球销售增长能在这些新特许经营的地区转化为更高的收入,这才是麦当劳要做的长期有价值的工作。

回顾前几个季度

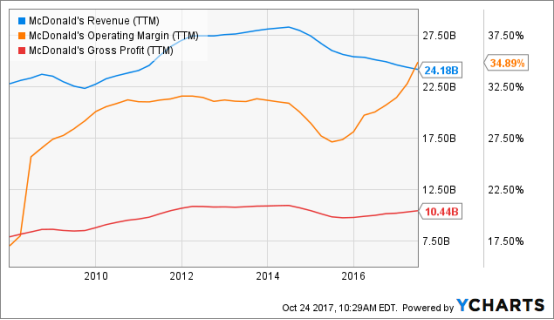

正如下图所示,在过去几个季度里,麦当劳的收入一直在下降,而且我预计在可预见的未来该趋势不会逆转。整个过程中,毛利润一直保持稳定,因为从特许经营业务中获利的利润抵消了公司运营的利润下降的影响。由于运营杠杆发挥了作用,公司的利润率有所提高,但我不认为会进一步提升。

尽管麦当劳在过去几年中表现出了出色的抗风险能力,但麦当劳仍在继续保持大规模,而健康生活的趋势则一直使消费者远离快餐,因此我对未来的股票走势保持更加谨慎的态度。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网