原创精选> 正文

推特:Q3财报解读

2017-10-27 14:00

- 推特(TWTR) 0

推特(NYSE:TWTR)周四(美国当地时间)盘前发布了2017财年第三季度财报,财报表现超出分析师的预期,营收利润保持增长,平台活跃度大幅提升,加之管理层预计第四季度有望扭亏为盈,股价盘后暴涨18.49%,以下简要介绍财报的相关情况。

营收与利润

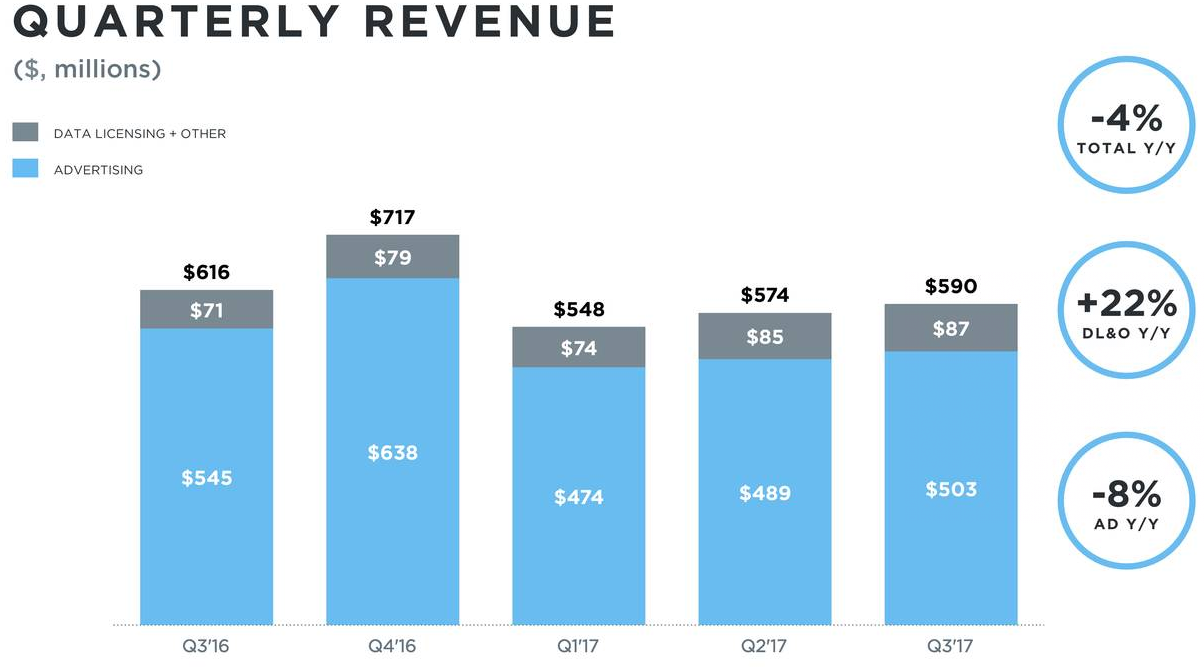

Q3营收为5.9亿美元,同比下滑4%,下滑的主要原因是逐渐关闭TellApart广告产品,如果剔除关闭TellApart导致营收下滑2000万美元,那么总营收同比下调幅度则相当有限。按业务分部,广告营收达5.03亿美元,同比下滑8%,对应地区看美国国内广告营收下滑18%,且国际广告营收同比增长7%。数据授权及其他营收为8700万美元,同比增长22%。

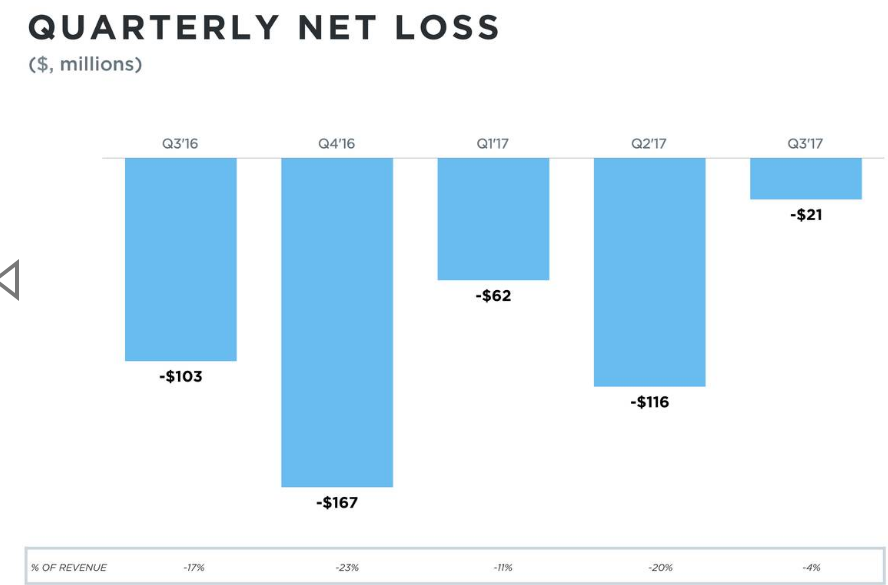

利润方面,按美国通用会计准则(GAAP),多年持续亏损的推特Q3净亏损仅为2100万美元,而去年同期GAAP净亏损为1.03亿美元。GAAP摊薄每股收益为0.03美元,去年同期为0.15美元。按非GAAP,则净利润为7800万美元,摊薄每股收益为0.1美元,去年同期则分别为6100万美元及0.09美元。

重大指标

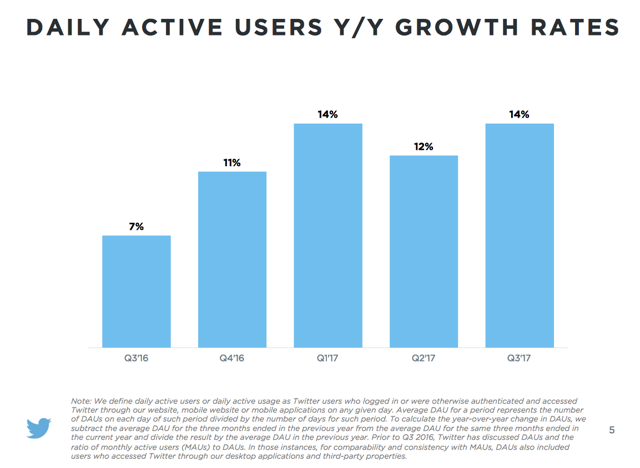

用户活跃度及盈利能力是评估社交媒体公司的重要指标。Q3推特日活(DAU)大增14%,而去年同期增速为7%。平均月活(MAU)也由上一季度的3.26亿增长4%。Q3的现场直播数量由上一季度的625场大增至超过830场,大大驱动平台用户的增长,最终有利于平台广告的增长。此外,公司广告盈利能力稳步提升,成本也有所下降。Q3的调整后EBITDA利润率达到历史新高35%,上年同期则为29%。

下季指引

管理层预计Q4调整后的EBITDA介于2.2亿至2.4亿美元,对应利润率为35%至36%;资本开支不超过1.1亿美元,股权激励开支将介于9000万至1亿美元,总体来看,如果EBITDA利润率能达到高位值,那么按GAAP有望扭亏为盈,远高于市场预期。

分析师预计营收将按5%的增速增长,到明年达到25.5亿美元,而广告增速有望达到10%以上。

估值

根据当前股价按EV/S的标准值5更新,推特EV与营收的比值处于去年的估值水平,如下图:

推荐文章

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”