原创精选> 正文

AMD:股价暴跌合理么?

2017-10-26 14:00

芯片公司AMD(NASDAQ:AMD)周二(美国当地时间)盘后发布了2017财年第三季度财报,营收及每股收益均超出分析师的预期,不过周三股价暴跌13.47%,令人意外,以下简要分析财报业绩及股价跳水的潜在原因。

财报业绩

Q3营收为16.4亿美元,同比增长25%,比分析师预期高1.3亿美元;净利润为7100万美元,去年同期净亏损4.06亿美元。调整后每股收益为0.1美元,比分析师预期高0.02美元。毛利率由Q2的33%增至35%,运营利润率由Q2的2%增至7.7%,去年同期则为负22%。

按业务分部,几乎一半的增长来源于计算与图形业务,该分部营收同比大增74%,环比增长24%,增长来源于Radeon显卡及Ryzen台式处理器销售强劲。市场方面,比特币挖矿热潮导致对显卡的需求增长,Radeon Vega 56 及Vega 64显卡均是当前最热销的挖矿显卡。全球数字货币挖矿行业高达1500亿美元,因此对AMD的显卡业务是极大利好,对业绩会有不错提升。游戏及区块链市场对公司新发的Vega显卡及Polaris显卡的需求强劲。下图是以太币价格的走势:

来源:Coindesk

由于公司计划将服务器芯片市场占有率提升至至少10%以上,所以整体业绩跟服务器芯片关系密切,预期能贡献21亿美元的营收。然而,Q3企业、嵌入式及半定制分部则表现不尽如意,营收为8.24亿美元,同比几乎持平,按道理六月底新发的EPYC处理器应该对业绩大有帮助,结果却没有增长,公司管理层对此的解释是半定制处理器销售下滑。由于半定制处理器很大程度上对标的是游戏机市场,游戏机市场已进入周期内的第五年,触及一定饱和点,所以未来两到三年半定制芯片业务仍面临下行压力,下滑将由服务器芯片的增长来抵消。

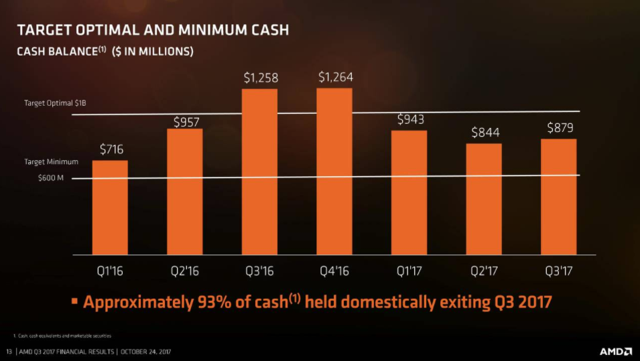

现金流及债务

一方面现金从8.44亿美元增至8.79亿美元,但另一方面,债务由14.17亿美元增至14.26亿美元。存货则减少了3900万美元,整体看并未达到最佳10亿美元的现金目标。

来源:财报PPT

市场不满意?

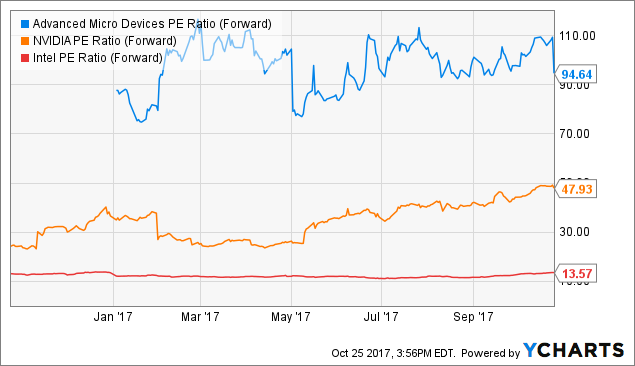

对于未来展望,尽管管理层认为全年营收有望增长20%,但预计Q4营收将下降15%,原因是该季度台式电脑处理器芯片需求存在季节性减弱。Q4毛利率预计为35%,比分析师预期值低50个基点。考虑到市场份额提升、新品发布及市场需求提升,分析师对公司的期望较高,AMD须交出对应强劲的业绩成绩单。数字货币存在潜在市场波动、半定制芯片的继续下行、毛利率的不达预期都带来不利影响,从估值上看,给予AMD的高估值也对应着投资者的高预期,如下图:

来源:Ycharts

DCF估值

参考Q3业绩后进行贴现现金流模型分析得出的股价公允值为15.6美元,通过敏感性分析得出的价值范围为15至16.1美元,相关假设为:五年平均增速预期由10%调至11.6%,,WAAC按10年期国债收益率变动进行修正;企业价值倍数2021财年底达到28,当前10月25日股价12.5美元对应22倍。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?