原创精选> 正文

阅文集团超额认购80倍火爆超众安,华盛10倍助力融资打新

2017-10-26 15:20

入场费高达1.1万港元 阅文成今年港股“新贵”

由腾讯分拆并将在港股挂牌的阅文集团已于今天(10月26日)开启招股。据华盛学院了解,10月26日起至31日为公开招股期(除去周末,实际认购日仅3天),11月8日将在港交所挂牌;本次IPO的联合保荐人为摩根士丹利、美银美林及瑞信。

本次阅文集团拟发售1.51亿股,其中10%为公开发售部分,每股招股价介乎48-55港元,集资额约72.7-83.3亿港元,高于之前市场预期。阅文是今年香港新股市场“入场费”最贵的新股,如果按照每手200股计,申购“入场费”约1.1万港元。

阅文集团打新于今日开启,孖展认购超700亿元,现已超额认购逾80倍,华盛资本证券为您提供1:10融资打新服务,助你融资认购新股(查阅详情)。

不过打新有风险,投资需谨慎。任何投资行为都要建立对公司的深入了解的基础之上。如果您对阅文感兴趣,接下来,不妨看看由华盛学院为您整理的,内容领域的独孤求败——阅文集团。

阅文3大业务

阅文集团主要从事付费在线阅读、版权运营及纸质图书业务。据华盛学院了解,目前腾讯通过多家全资附属公司间接控制阅文集团总计65.38%已发行股份,上市后仍为腾讯的附属公司。阅文的其他股东还有私募股权公司凯雷(CG.O)、Trustbridge Partners。

公司招股书中披露,2016年实现首次盈利,盈利还得追溯到现已成为公司旗下品牌的起点中文网,在2013年推出了全国首个在线阅读付费计划:读者可以付费成为VIP,并解锁最新的章节。

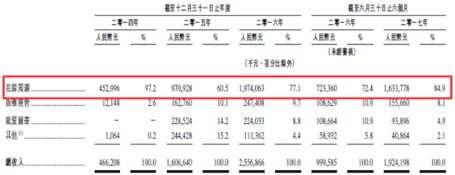

随后,阅文集团营收、毛利陡增,主要得益于在线阅读、版权运营、纸质图书三大业务:

1.在线阅读收入从2015年的9.70亿元增长到2016年的19.74亿元,增长103.3%;

2.版权运营收入从2015年的1.62亿元增加至2016年的2.47亿元,增长52.5%;

3.纸质图书收入则从2015年的2.28亿元减少到2016年的2.24亿元,下降了2%。

从大的数据方面来看,到了2016年,公司的盈利3036万元,而仅仅截至2017年6月,阅文盈利2.13亿元,达到去年全年7倍水平。

网络文学,独孤求败

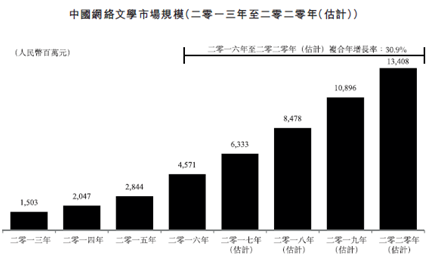

中国文学市场当前由3个部分组成:网络文学、电子书和纸质书。根据数据,预计中国文学市场的规模将由2016年的403亿元人民币,增长到2020年的591亿元,复合增速约为10.1%。其中网络文学市场增速最快,预计将由2016年的46亿元增长到2020年的134亿元,复合增速达到30.9%。

而阅文,正是文学市场之最具潜力的网络文学中的“龙头”。一直扮演着“独孤求败”的角色,拥有整个产业链最多的作者,作品量也是行业的翘楚,粉丝量在业界也遥遥领先,其更是多个独角兽企业排行榜中唯一上榜的网文平台。

2017阅文生态大会上,首次透露出要依托阅文生态,携消费者、作家、合作伙伴等一起将整个中国文创产业做大做强的野心。吴文辉提到了三个关键词,“激活、赋能、新生”,其还提到称“在这个“全内容生态”中,阅文集团将不只是环境的享有者,更是创造者与保护者。”阅文集团副总裁朱靖跟阅文集团高级副总裁张蓉则更多地提到了“开放”,阅文这次的态度很明确,就是要开放“阅文生态”跟大家玩共赢。

内容整合,横扫对手

在2013年,网络文学市场还是盛大、百度、腾讯三足鼎立的局面,仅1年后,腾讯50亿便把盛大文学收到自己麾下,与腾讯文学合体成立阅文集团,横扫竞争对手。

成立后的阅文背靠腾讯,快速发展,截至2016年12月31日,公司有530万位作家,占中国网络文学作家的88.3%,还拥有近千万部作品,数亿活跃用户。

2016年我国前50位最受欢迎的原创网络文学作家,41位来自阅文;2016年中国10大最高搜索率网络文学作品9本来自阅文;作品范围广泛,从主流题材到传统出版刊物供应不足题材,如玄幻、仙侠、穿越等。

平台聚集强大IP

作为国内最大的数字内容综合平台,阅文集团旗下拥有起点中文网、创世中文网、潇湘书院、红袖添香、小说阅读网、云起书院、QQ阅读、中智博文、华文天下等等众多网文品牌和天方听书、懒人听书等音频听书品牌。

基于强有力的内容后盾,阅文深耕IP泛娱乐市场,国内已授权改编的影视、游戏、动漫、等大IP作品,大部分都来自阅文集团,其中包括《鬼吹灯》、《盗墓笔记》、《琅琊榜》、《斗破苍穹》等超人气作品,国内第一IP集团。

强大的渠道与版权运营能力

公司股东及战略伙伴腾讯是全球最大的互联网媒体平台之一,公司平台与腾讯产品相连,有助于公司掌握腾讯自营渠道用户行为数据,为公司提供用户资源;公司与百度、搜狗、京东、小米等中国领先的互联网、电信公司建立第三方平台合作伙伴关系,补充分销渠道,扩大用户覆盖面。

2016年中国发行的网络文学改编的娱乐产品中,按票房计算20大电影的13部,20大最高收视率电视剧的15部,20大最高收视率网剧的14部,20大最高下载网游的15部及20大最高收视率国漫的16部,都是基于公司平台的文学作品开发。

展望未来

相比于在A股上市的网络文学二把手掌阅科技,其2017上半年的收入7.93亿元,同比增长63.08%;净利润6803万元,同比增长231.56%;市值为80.7亿元,动态PE目前已经接近60倍。自从9月21日上市以来,已经连续18个涨停板。

而阅文集团在内容的数量和质量上都处于独孤求败的境界,随着付费在线阅读的普及,内容消费需求的增长,电影、电视、网游泛娱乐化的发展,IP变现能力的增强,全产业链的阅文未来,成长空间巨大。

挑战网文界独孤求败,打新阅文,一试身手

说一千道一万,投资者可能最想知道的是,如何挑战这只网文界的独孤求败,一试身手。还是先老生常谈一句,打新有风险,投资需谨慎!

如果你已确实做好准备,华盛资本证券为阅文新股申购提供1:10融资,助您挑战一臂之力(查阅详情)。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网