原创精选> 正文

强生Q3财报:制药业务动力强劲(下)

2017-10-24 11:00

- 强生(JNJ) 0

强劲增长的制药业务

本季度的制药业务表现出色,销售收入同比增长超过15%。随着新产品不断攀升(如全球销量增长37%的优特克单抗)和将按计划陆续上市的11种畅销新药,制药部门未来将实现更多增长。

强生公司在免疫学部门的表现在2017年第三季度确实令人印象深刻。由于欧洲类似的生物药竞争,免疫学市场表现强劲,抗风湿药物类克的销售额为1.47亿美元,高于一致预期4%。除此之外,由于克罗恩病治疗药物的稳定表现,优特克单抗的销售额达11.24亿美元,高于一致预期的12%,抵消了由于Taltz和苏金单抗的竞争导致银屑病治疗药物销售的压力。

肿瘤类药物的销售额为1.98亿美元。依鲁替尼(Imbruvica)销售额达512亿美元,大致符合一致预期,而达雷木单抗(Darzalex)的销售额为3.31亿美元,环比上涨仅为6%,预计2017财年的销售额将达到1.4亿美元。得到第1行多发性骨髓瘤(与硼替佐米Velcade联合)三期试验的阳性结果报告后,达雷木单抗(Darzalex)的下一个关键将是2018年中期的第三阶段试验MAIA,这将评估其与来那度胺(Revlimid)结合治疗的效果。

拜瑞妥(Xarelto)的销售额为6.35亿美元,比一致预期高出4%。这一表现令人欣慰,在经历了低于预期的几个季度之后,终于有了强劲的销量,这在一定程度上弥补了托管服务渠道造成的一些利润损失。我相信,拜瑞妥(Xarelto)的长期机会被市场低估了。

当然也存在一个消极因素——由于美国市场巨大的价格压力,重磅糖尿病新药卡格列净(Invokana)的销售额仅为2.65亿美元,低于一致预期的3亿美元。我仍然认为,鉴于这一领域的药物已形成固有市场,强生公司的新药要取得消费者的信任,仍存在高于预期的压力。

丰厚的股东回报

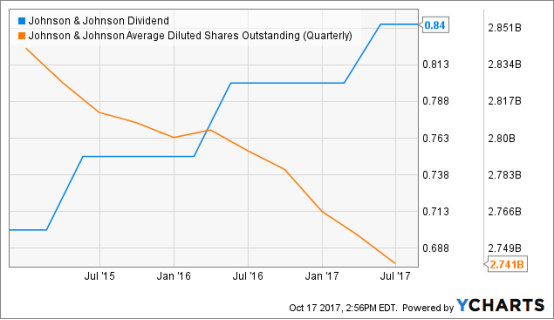

强生公司以其股利增长历史而闻名,除此之外,公司还通过股票回购向其股东支付了大量现金。这不仅增加了公司每股收益(由于总的股份数减少),也可以提高股息增长率。

股票回购对看中业绩的投资者以及寻求估值提升的投资者(或两者的结合)都有利。在过去一年里,强生公司的股票数量下降了百分之二,投资者可以预期明年将会出现更多的股息增长。由于EPS现在以两位数的速度增长,下一个股息增长可能会远高于本季度的五个百分点。

总结

强生公司公布其第三季度业绩后出现了双升,并再次显示了为什么它是许多投资者最喜欢的选择。公司正在积极的丰富产品线,跨地域市场和行业创造增长。

由于强生公司的业务活跃,加上公司产品的多元化,即使全球经济受到打击,其所面临的风险也很低。不论是在经济好的时候还是在经济不好的时候,人们都要购买强生销售的消费品,对于药品和医疗产品来说尤其如此。药品销售不是一个周期性的业务,而且由于产品组合广泛,公司并不依赖于某一单一产品(或产品线),因此即使某些药品的专利到期也不会对强生公司的盈利能力造成太大影响。特别值得一提的是,强生的一些特殊药物难以复制,即使失去专利保护,也不会受到影响。

加上稳健的股东回报、巨大的股利增长、估值便宜,这种多元化、低风险的投资在许多投资者的投资组合中都应该占有一席之地。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?