原创精选> 正文

一枝独秀的鞋类销售商:斯凯奇

2017-10-23 15:00

- 斯凯奇(SKX) 0

在公布第三季度业绩后,斯凯奇股价暴涨,在此之前,由于零售行业整体疲软,股票价格大幅下跌。斯凯奇2017财年Q3财报显示,尽管市场持怀疑态度,公司仍保持良好和健康的增长。最新的业绩表明公司正处于稳健的增长轨道,并成功地完成了从产品推动增长转向品牌推动增长的过渡。

介绍

1992年斯凯奇由格林伯格家族创立,总部位于加州。斯凯奇是一个相对年轻但快速增长的公司,主要为男性,女性和儿童设计、开发和销售各种各样的生活鞋类,以及Skechers GO品牌男女功能性鞋类。

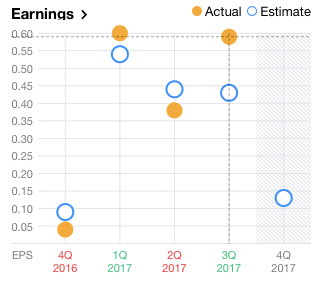

第三季度情况

与市场预期相反,斯凯奇在三季度的表现与其他鞋类零售商(如:耐克、安德玛)截然不同。2017财年第三季度净营收从2016年同期的9.4240亿美元增长16.2%,至1.095亿美元,超出了公司之前的指引。

增长的主要原因是以下几方面:

国际批发业务增长25.7%(中国增长50%和欧洲,特别是英国,增长显著),国内批发业务增长1.4%,全球零售业务增长18.8%;

经营公司自有零售业务的同店可比销售额增长了4.4%;

总同店可比销售增长3.1%。

稀释后的每股收益从2016财年第三季度的0.42美元上升至0.59美元,也超过了此前0.15美元的指引。毛利润从4.3亿美元增加到5.2亿美元,毛利率是本次财报最大的惊喜,从2016财年第三季度的45.6%提高到47%。管理层将其归因于国际销售业务的强劲表现,加上本季度的外汇收益。

前景展望

公司管理层给出的最新指引,斯凯奇预计其第四季度的净收入在8.6亿美元到8.85亿美元之间,每股稀释后的每股收益预计将在0.09美元至0.14美元之间。而2016年第四季度的净营收为7.643亿美元,稀释后的每股收益为0.04美元,因此17财年四季度的净收入至少将有10%以上的同比增长。

这样的指引意味着营业利润率在连续6个季度内实现首次增长。管理层预计,4Q美国的批发业务将加速,并将持续到明年。此前公布的明年营运利润率目标为11 - 12%,未来2 - 3年的目标为13 - 14%,考虑到海外扩张的规模和速度,该预期大概率可以实现。

国际市场

本次财报,盈利增长的很大一部分来自于国际市场销售的成功。像耐克走的道路一样,斯凯奇重心在国际市场上,收入的50%以上来自国际市场。为了成为全球认可的品牌,品牌价值变得非常重要。

斯凯奇公司认识到,通过品牌认知,拥有更好知名品牌的价值往往可以产生更多的收入。目前斯凯奇还没有到Nike和Adidas等竞争对手那样被人们所熟知,但是品牌价值正在增长,而且增长速度非常快。据BrandFinance称,斯凯奇是2016年发展最快的品牌, 2015年至2016年品牌价值增长了93%,达到了26亿美元。而且斯凯奇公司已经认识到营销投资的重要性,市场营销支出每年上涨12.1%,从2011年的1.19亿美元增长到2015年的1.18亿美元,这肯定会帮助斯凯奇在国际市场上提升知名度和品牌价值。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?