原创精选> 正文

京东:前所未有的增长

2017-10-23 14:00

- 京东(JD) 0

- 阿里巴巴(BABA) 0

- 亚马逊(AMZN) 0

年内电商巨头京东(NASDAQ:JD)股价大涨超过50%,尽管涨幅可观,但相对阿里巴巴(NYSE:BABA)年内市值翻倍增长还差很远。京东过去几个季度业绩显著增长,对长期投资者而言当前仍具吸引力,简要分析如下:

行业:电商持续向好

根据Mary Meeker的2017年网络趋势调查,中国电商市场仍以超常的增速增长。去年B2C电商总交易额增至6820亿美元,同比增长24%,其中增长差不多四分之三来自移动支付。

来源:Medium.com

增速快+盈利改善

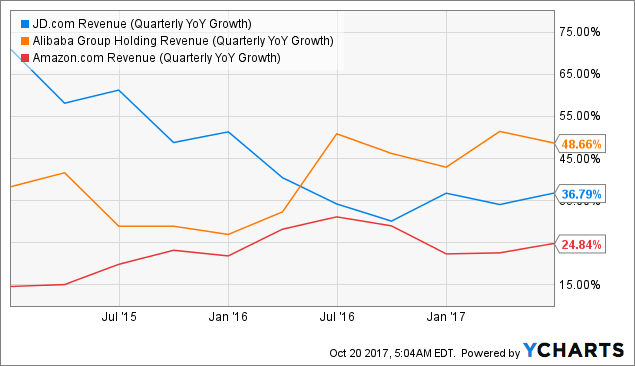

比较平台总交易额(GMV)这一关键指标,京东比亚马逊(NASDAQ:AMZN)和阿里巴巴增速更快。分析师预测2017年三家公司GMV将分别增长47%、30%及30%;此外,尽管营收增速近年来有所下滑,但公司预计将能扭亏为盈。在去年亏损38亿人民币后,分析师平均预计今年净利润将达到40亿人民币以上。对比各年的营收增速,可见京东的营收增长渐趋于稳定。

估值

对比来看,京东的市销率PS极低,尽管相比去年稍有上涨,但几乎仍比亚马逊低3倍左右,比阿里巴巴低5倍左右:

根据彼得·林奇利用营收变化来确定股票内在价值的方法,假设公司营收年增速为30%,流动股数量年增长3%,同时12个月PS维持1.2倍,那么计算可得到2020年年底京东的内在价值将达到83美元,如果PS调高至2倍或3倍,那么对应股价将为139美元或208美元。与当前股价对比,相当于未来几年年化收益率高达28%以上。

结语

对长期投资者而言,京东未来值得期待。借国内电商发展的强劲东风,京东将以高速增长及相对的低估值带来不错的长期收益。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。