原创精选> 正文

IBM:走出低谷

2017-10-20 14:00

昔日的巨人IBM(NYSE:IBM)因多年来营收持续下滑而持续引发市场担忧,公司当地时间17日公布了2017年第三季度财报,业绩超出分析师预期,股价周三随即大涨8.86%。

营收增长

营收下滑时,市场似乎并不会为公司的高收益率买单,比如3.8%的股息收益率及充足的现金流,所以尽管股息收益率近期提至4.3%市场也无动于衷。此外,市场也在意公司的战略业务增速达到双位数,有效弥补了营收下行。总之,关键在于营收是否重回增长。

Q2营收不及预期,令人失望,财报公布后股价大跌。原本过去三个季度营收下滑的趋势有所扭转,不过在Q2又继续跳水,营收下滑接近5%,让原本看好的投资者大失所望。Q3公司营收191.53亿美元,与去年同期的192.26亿美元非常接近,超出了分析师预期186亿美元,利润达27.3亿美元,非美国通用会计准则下每股利润为3.3美元,也超出了华尔街分析师预期的3.28美元,财报发布后引发投资者信心,股价大涨8%以上。

lazyload

来源:Seeking Alpha

此前,分析师就预计Q4会真正结束连续22个季度下滑的局面,Q3表现离实际目标差距不远。此外,财报电话会上,公司CEO表示核心区域比如德国、法国、意大利及亚太地区业务已重回增长,最关键的是美国地区也开始增长。

财务及估值

当营收重回增长后,市场就可以将重点放在价值与估值上。从PE及收益率看,IBM值得期待。1年远期PE低至11倍至13.9倍左右。此外,因股息率高且股票回购力度达,净支付收益率(股息率+净股票回购收益率)将超过7%。

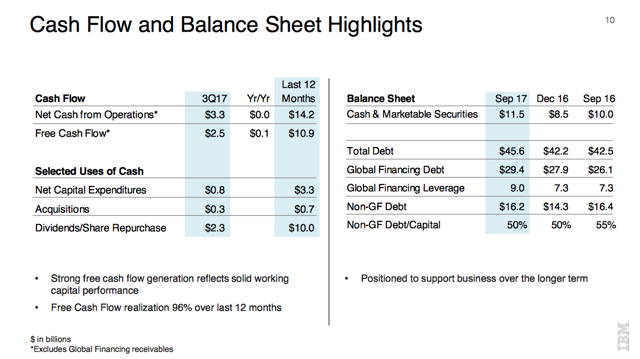

IBM自由现金流充足,过去1年花了100亿美元平均用于派息和股票回购,同时1年产生了109亿美元自由现金流,当前除去融资债务外净债务只有47亿美元,可见流动性相当不错。

lazyload

来源:公司Q3财报

结语

营收扭转下滑趋势会使IBM股价反弹,若未来增长可持续,股价有可能到达年内高点180美元左右,一旦投资者再次关注高收益率及低估值,公司股价也会赢来增长空间。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?